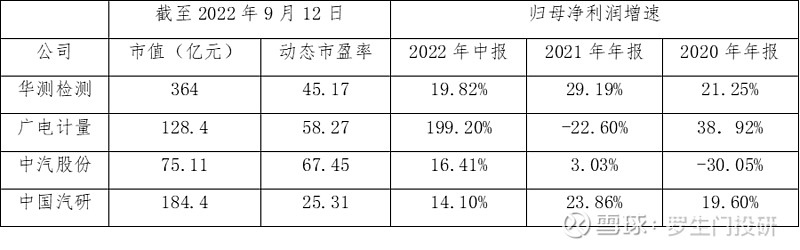

华测检测是是国内民营综合性第三方检测龙头企业,收入来源包括生命科学、工业测试、贸易保障、消费品测试、医药及医学服务等。广电计量是一家全国化、综合性的国有第三方计量检测公司,收入主要来源于计量检测业务。中汽股份是中汽中心下属子公司,通过构建汽车场地试验场,为汽车整车及零部件企业提供场地试验技术服务和检测服务。

通过横向对比,可以发现,中国汽研的估值相对较低,市盈率仅为25.31倍。中国汽研过去受毛利率很低的专用车业务影响,归母净利润增速保持在15%-20%的样子(2021年增速23.86%是由于资产处置收益相对较多,为0.95亿元,实际扣非净利润增长15.87%),2021年以来,虽然汽车技术服务业务保持较快增长,但由于主动大幅压缩专用车业务,业绩有所折扣。如今,专用车业务占比已经很低(收入占比7.71%),已经聚焦到汽车技术服务业务(收入占比84.99%)。2022年中报显示,汽车技术服务业务增长30%。因此,个人大胆估算,2022年归母净利润增速为15%-20%,2023年及以后增速将在20%-30%,结合横向可比公司以及纵向业绩增速,预计市盈率为40-50倍。

(个人观点,不构成投资建议,如果您觉得不对,那就是您对。)