之前我在夜报里多次谈过,当下是A股最好的环境,因为:

流动性相对宽松+经济复苏+外部环境友好

而这两天关于流动性相对宽松这里,市场产生了很大分歧,分歧点就在于央妈春节前到底会不会给市场大额流动性。虽然之前政策定调是“不急转弯”,但市场还是想看些更实际的动作来验证流动性的确还在宽松。

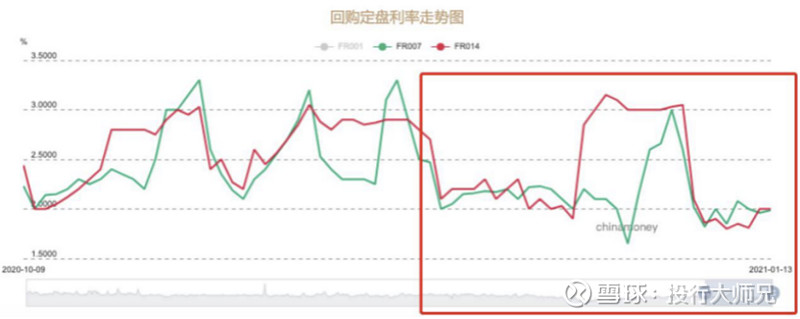

昨天早上央妈这则操作,让市场从乐观预期转向了悲观预期:中国央行公开市场进行20亿元7天期逆回购操作,单日净回笼80亿元。因为这消息,银行间回购利率也相应上行,截止截止北京时间10:30,1天期回购利率上涨6个基点,报1.3934%;7天期回购利率上涨13个基点,报1.9857%。

过去央妈公开市场操作基本都是100亿 起步,近期连续50亿的操作已经比较罕见了,而今天竟然惊现20亿的碎量操作,这样的情况真的少之又少。

本周五(1月15日)马上就要迎来3000亿规模MLF的到期时间,目前市场预期央妈会超额续作8000亿,从而给市场投放5000亿的流动性。今天的逆回购减少操作无疑是给本周五央妈操作兑现的可能性打了个折扣。所以昨天我提到受益流动性宽松预期的大金融板块今天都偃旗息鼓了。

接下来央妈的每日动作对市场流动性宽松预期将是重要观察信号。

……

可能大家都很好奇最近这轮流动性宽松是怎么来的,为什么经济已经在逐渐恢复了,市场货币量还处在宽裕状态?

其实从12月初起,银行间7天期和12天期回购利率就已经在往2%低走,除了年底元旦前几天常规利率走高外,回购利率不断在下行。即便1月以来央妈不断通过缩量续作MLF的方式流动性的净回笼,但短端资金利率中枢仍然持续下降到了2%以下。

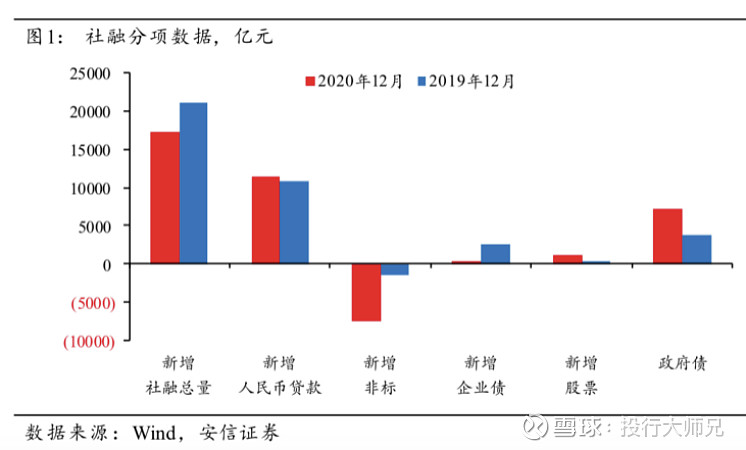

昨天盘后公布的金融数据,对近两个月的流动性宽松给出了答案:11月永煤等事件发生后,对非标、套利等行为的监管压力,以及信用违约事件的余波,给货币信用环境施加了显著影响。而大家担心的社融不及预期,也主要来自于信用违约事件后非标和企业债融资下滑。正因为这个,所以当下形成了“宽货币、紧信用”的局面。

那么往后看呢?货币和信用会可能会如何演绎?

从上面原因可以看出,这轮货币宽松主要是起到稳定信用债风险偏好的作用,以帮助企业在一连串违约事件后还能成功发行信用债实现融资。而元旦后企业信用债在明显转暖,那么这轮货币宽松可能就会有逐渐退出的风险。“宽货币、紧信用”存在切换到“紧货币、紧信用”的可能。

但从节奏看,像我昨天在夜报里说的,今年春节刚好落在2月11日至17日,恰好覆盖了每月MLF投放日(通常月中15日至17日一次性投放)和2月到期日(17日到期3000亿元),节前的确需要较大程度的流动性投放。如果能够兑现这个预期,那么短期内还是有望提振市场对于流动性宽松的乐观情绪的,特别是当下股市流动性还有众多新发基金助推的情况下。

这也是我为什么总是强调真的要珍惜当下的行情。

……

上市公司年报业绩预告逐渐披露,之前给大家提示过商誉暴雷的潜在风险,今天想给大家再提示个另外的风险——汇兑损益风险。

Q3以来人民币不断升值,出口业务占比较高的公司将可能会产生会汇兑损益风险,这背后是销售收入和处理汇兑收益在时间节点上存在差异所造成的,如果没有做好相应的对冲措施,就有可能利润被极大地侵蚀。海能实业这家出口型公司三季报披露后就因为汇兑损益较大影响利润导致大跌。

……

最后说下盘面,昨天板块高低切,高位抱团的消费、新能源、军工全面下杀,低位的中字头、科技、传统能源板块雄起,量能放量到了1.23亿,但放大的量能主要是早盘入场的资金贡献的。

在现在这个关口,说实话有点尴尬,昨天央妈这个操作导致周五还有个不确定性加大的预期,今天1000家上涨的小冰点下也还有继续调整的可能性。今明天继续高位抱团,还是拥抱低位的科技市场也存在较大分歧,盘后暂时也没有重大的消息提供指引。

不过,我还是认为抱团仍然没有结束,因为虽然调整,但仍然没有出现明显的反转信号,各个抱团板块的龙头盘面上依然有较强的承接。但高位抱团的消费、新能源、军工中我相对更看好军工多一些,理由是按我昨夜《再复盘-抱团上涨到底分哪几个阶段?》中复盘写到的,军工还没有走到抱团上涨后期阶段,而且当下的逻辑也没有出现证伪的信号。

目前看,如果夜间没有重磅消息指引,往后几天震荡行情可能性较大,震荡行情里原则是尽量低吸景气板块等轮动,避免追高。