近期,随着股市的持续下跌,“仙股”越来越多——

近期,随着股市的持续下跌,“仙股”越来越多——

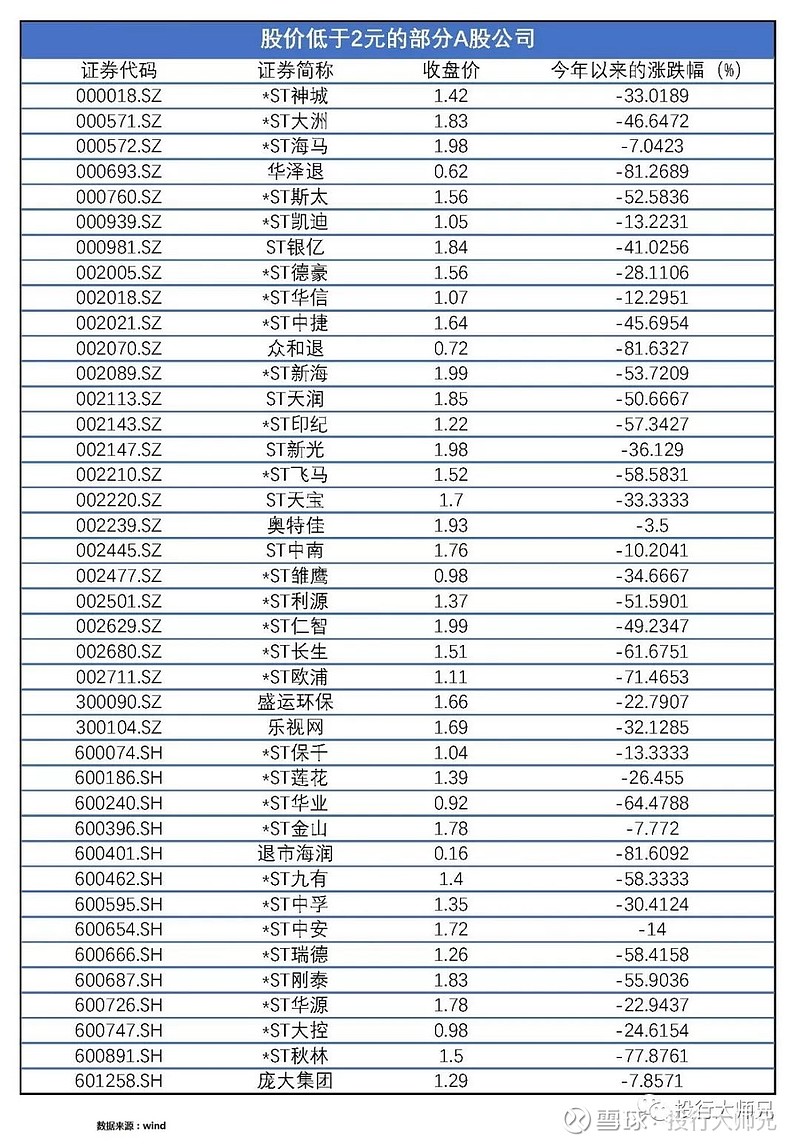

我统计了一下,截止到6月18日收盘,沪深两市共有6只股票股价低于1元,分别为*ST大控、*ST华业、金亚科技、众和退、华泽退和退市海润。

而“准仙股”也不少,从最新的收盘价来看,两市1元股已经高达60只。

老股民应该都有体会,每一个欲仙欲死的“仙股”背后,都有一段狗血奇葩的故事。

老股民应该都有体会,每一个欲仙欲死的“仙股”背后,都有一段狗血奇葩的故事。

今天,我们就来看看仙股都是如何炼成的。

01

300亿身家宁波首富一夜破产

第一个故事的男主角叫:熊续强。

他曾以295亿元身家,位列2018年胡润百富榜上第95位,并被众人公认为“宁波首富”。

但是,6月17日的这个晚上,全世界的人都知道,他要破产了。

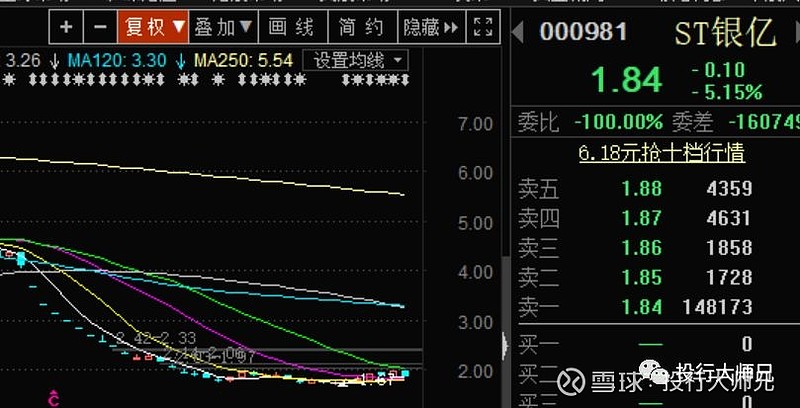

公布这个消息的,是一家只有1块多钱的仙股——ST银亿。

在公告中,它清清楚楚地写道:控股股东银亿控股和控股股东母公司银亿集团于2019年6月14日向宁波中院提交了重整申请。

在公告中,它清清楚楚地写道:控股股东银亿控股和控股股东母公司银亿集团于2019年6月14日向宁波中院提交了重整申请。

原因是,2019年以来,银亿集团和银亿控股持续面临流动性危机。

而这两家公司的幕后大老板正是熊续强。

听到这个消息,我并没有太过惊讶。

早在2018年12月,银亿股份(现在的st银亿)“3亿债券违约”的事情曝光后,我就猜到,这家公司可能要完了。

银亿股份的问题和康美药业如出一辙:账上明明趴着30多亿的现金,却连3亿的债券都还不上。

在交易所的连续逼问之下,银亿终于支支吾吾地供出了实情:有22亿的资金,被实际控制人及其关联方非法占用了,而且一直都没归还。

(注:我之前专门分析过,【大股东是如何占用上市公司资金的】,有兴趣的可以点击题目看一看。)

老子把儿子的钱挪用了,作为儿子的银亿,就只能眼巴巴地看着24亿的巨额债务逾期。

事实已经如此清楚,还有什么好说的。

2019年5月6日,银亿股份被实行其他风险警示,股票简称由“银亿股份”变更为“ST银亿”。

1个多月后,这家曾经高达500亿市值的大白马,转眼间就变成了今天的一枚仙股。

大家都有个疑问,熊老板那么有钱,为什么还要占用上市公司的资金?

熊续强曾在5月21日的年度股东大会上曾经作过回答。

依然是老故事:为了转型。

熊老板干了20多年的房地产,赚得盆满钵满之后,不知道怎么就和贾跃亭一样,突然对汽车着了迷。先后砸了几百亿去收购汽车零配件公司,想要踏上汽车发展的浪潮。

除此之外,他还收购了康强电子,st河化两家上市公司,进行了多元化的布局。

然后遇上了经济下行,去杠杆,以及2018年的股市暴跌,3个壶两个盖的事情就玩不转了。

熊老板曾说:24年来,银亿经历了1998年亚洲金融风暴、2008年全球金融危机,也经历了2004年、2005年的楼市调控,经历了2011年~2015年长达五年的宁波楼市低迷期,银亿都挺过来了。

然而,可惜的是,却没挺过万劫不复的2018。

02

一个重庆女商人的百亿骗局

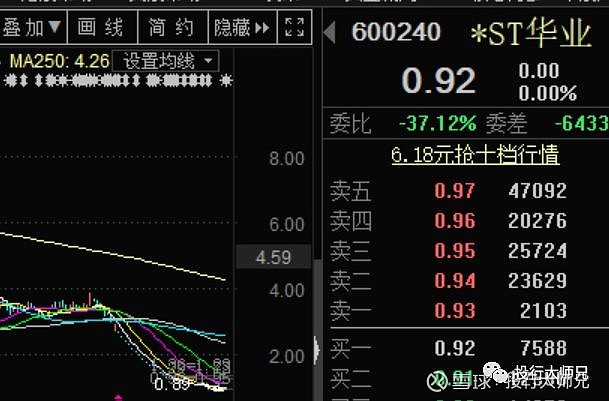

第二个故事的主角还是一家房地产公司,它以前的名字叫华业地产,后来叫华业资本,现在叫st华业,最新的股价只有9毛2分钱。

St华业之所以落到今天这步田地,因为一个叫做李仕林的重庆女人。

St华业之所以落到今天这步田地,因为一个叫做李仕林的重庆女人。

2015年,伴随着牛市的脚步,华业地产的股价一飞冲天,市值最高达到了340亿元。

踌躇满志的管理层开始走多元化之转型路,并且逐渐形成了房地产、医疗健康、金融、矿业等四大板块。也是这一年,华业地产改名叫“华业资本”。

紧接着,我们的女主角,重庆商人李仕林就闪亮登场了。

2016年8月,深耕医疗行业的李仕林通过协议转让的方式,获得了华业资本15.33%的股份,成为第二大股东。

从此之后,华业资本仿佛插上了飞翔的翅膀,资本动作频频。

最大的一个动作就是:加快了对李仕林实际控制的恒韵医药应收账款债权的投资。

从2015年算起,华业资本前前后后一共受让了恒韵医药101.89亿的应收账款。

本以为单凭这笔投资,上市公司每年就可以躺赚10亿左右的财务收入。

到了2018年9月份,人们却发现,这100多亿的债权投资很有可能全部无法收回。因为,这里面竟然有“萝卜章”,很多所谓的“应收账款”都是假的。

而此时,始作俑者李仕林却早就人间蒸发,不知所踪了。

2018年,公司营收48.87亿元,亏损额高达64.38亿元;年报被会计师出具无法表示意见的审计报告,公司股票因此披星戴帽。

总体来看,整件事就是一个彻头彻尾的诈骗——通过掏空上市公司,来中饱私囊。

最后买单的,却是7万多名无辜的股民,当然还有国家队(证金)。

03

A股史上最便宜的股票

截止6月18日收盘,退市海润收报0.16元,打破了 A股历史上最低收盘价纪录。

退市海润,原名叫海润光伏,曾是一家市值高达300亿的光伏龙头企业。

退市海润,原名叫海润光伏,曾是一家市值高达300亿的光伏龙头企业。

海润光伏成立于中国光伏产业集中爆发的2004年。

2010年,海润光伏引进了国内光伏产业市场化早期的推动者、被业内誉为“中国光伏教父”的杨怀进。

2012年,海润光伏上市。同年,国家出台《太阳能光伏产业“十二五”发展规划》,明确将支持骨干光伏企业发展。

按理说,这么一家含着金汤匙出生,既有政策东风,又有大佬加持的企业,应该顺风顺水才是。

事实的确如此。

杨怀进上任后,开始对海润光伏进行全产业链布局,几乎全覆盖了光伏产业的各个链条。

其中,最引入注目的是,海润光伏投入大量资金,大力建设了一大批光伏电站项目。

事实证明,光伏电站投入大,回报慢,是个费力不讨好的事情。

雪上加霜的是,2011-2013年期间,光伏行业因为盲目扩张,导致产能过剩,进而导致产品价格大幅下降,以至于出现了全行业亏损。

海润光伏就这样因为现金流持续紧张而陷入了万劫不复。

海润光伏的故事跟前两个不同,并不是死于“转型”,而是死于“快速扩张”,有点类似于东方园林。

04

最后

故事讲完了。不知道,你有何感想?

谈谈我的三点感受吧:

第一,对于很多企业来说:转型就是送死,不转就是等死。而雄心勃勃的企业家们,大多都会选择勇敢地迈出去进行“二次创业”,进行多元化尝试。不过,一旦他们踏入了自己不熟悉的领域,就会瞬间进入小学生模式——要么被人骗死,要么就被自己笨死。真正转型成功的,少之又少。

第二,这一波仙股的转折点大多发生在2015年。那一年,它们的股价几乎都登上了市值巅峰。这时候,再理性的企业家,都会产生一种“问苍茫大地,谁主沉浮”的豪情来。他们以为牛市会一直继续,他们以为好日子会一直存在,他们以为这一切都是他们个人奋斗的结果。但事实证明,一切不过是一场海市蜃楼而已。

第三,作为投资者,我们要提防那些盲目扩张,盲目转型,盲目自信的公司。

最后提醒下大家:

过去,在A股一直都有炒作ST股的传统。很多大佬都是通过赌重组挖到了人生的第一桶金。比如,之前网上热炒过,徐翔通过潜伏退市股长油4年,翻了4倍的传奇故事。

但是,现在世道变了。

随着退市制度的严格实施和注册制的推行,壳价值已经大大降低。

而且,监管层说了,对于问题企业,“出现一家,退市一家”。

如果家里有矿,那就去试试这些垃圾股吧。

今天618,别忘了我们的超值福利呦!新老会员都可以享有,不要错过!

我身边的很多朋友都有不止一个股票账户,竟然是因为这个原因→【点此查看】

版权归属 投行大师兄(ID:touhangdashixiong),如需转载,请由公众号底栏联系我们。

用投资的视角看世界

资本故事|投资思维|实战干货

识别二维码,关注我们

获取投资理财大礼包

您的转发就是最好的赞赏