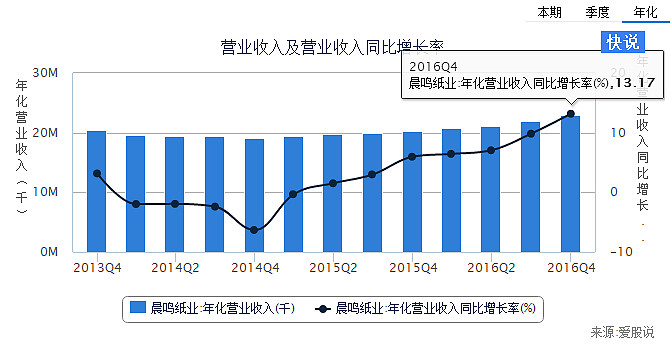

前天,晨鸣纸业公布了历史以来最靓丽的一份年报,实现营业收入229亿,同比增长13.17%;归属于股东的净利润20.64亿,同比增长102.11%;归属股东的扣除非经常性损益的净利润16.11亿,同比增长123.86%;期内,实现经营现金流21.53亿,一改往年净流出近百亿的局面。

可以说,这样一份年报,确实是非常亮眼,因此,在董事会的报告中,公司也用这样一句话来形容2016年所取得的业绩,“过去的一年,是公司历史 上发展最好的一年,企业整体实力大幅增强,行业地位明显提升,成绩令人振奋。”

在爱股说,晨鸣纸业的价值线再次被重新刷新。

同时,晨鸣纸业的股价也于昨天披露业绩后,大幅攀升。

而2016年以来,晨鸣纸业的股价从6.3元出发,至今已经接近翻倍,可以说,遵循价值投资的理念,终获得令人满意的回报。

下面,我通过爱股说(www.igushuo.com)的财报分析以及公司的年报,对晨鸣纸业2016年的报告作一个简单的解读。

一、营业收入正常增长

我之所以说晨鸣纸业的营业收入为正常增长,因为2016年内的增长在正常的幅度内。

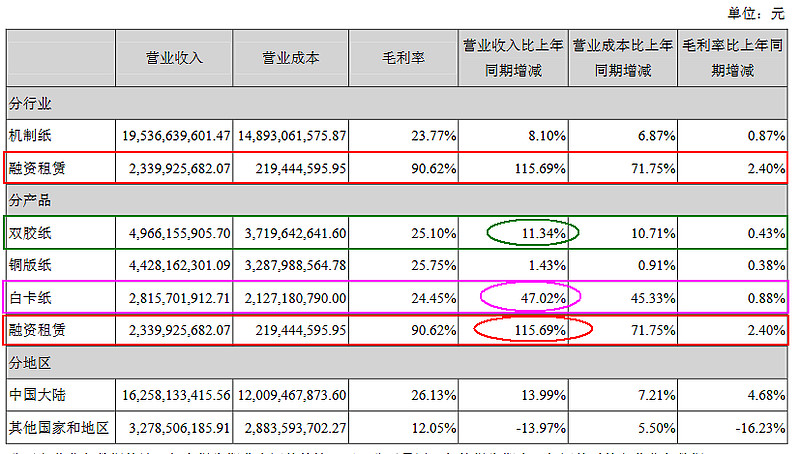

从公司披露的收入结构来看,营业收入增长幅度最大的业务,不是纸业,而是融资租赁业务。

从上表中,公司清晰地披露,融资租赁业务,2016年营业收入增长幅度达到115.69%或23.4亿,取得了非常好的业绩,同时,融资租赁的毛利率高达90.62%,可见这项业务虽然占总收入不过10%,却将成为公司盈利的主要来源,这我们接下来会谈到。

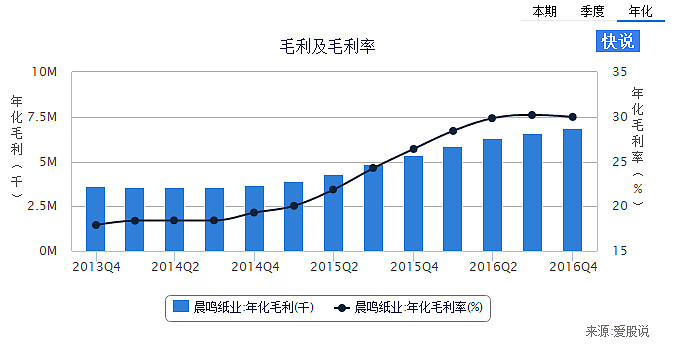

而作为机制纸的传统业务,2016年的营业收入达到195.37亿,同比增长8.1%,毛利率达到23.77%,同比增加0.87个百分点,数据向好但非惊喜。其中,白卡纸的增长较好,营业收入同比增长47.02%,达到28.16亿,印象中,最大的客户或是姚记扑克。其次双胶纸,同比增长11.34%,达到49.66亿的营收规模。铜版纸微增1.43%。

所以,通过这个数据我们可以了解到,晨鸣纸业的主要的营业收入增长来自于融资租赁业务收入,并且是高质量的增长,而传统的业务并未见到大幅增长,同时,通过公司的毛利率来比对,也未见到纸价大幅增长对公司毛利率的提升带来的好处,或被纸浆价格的上升吃掉了。

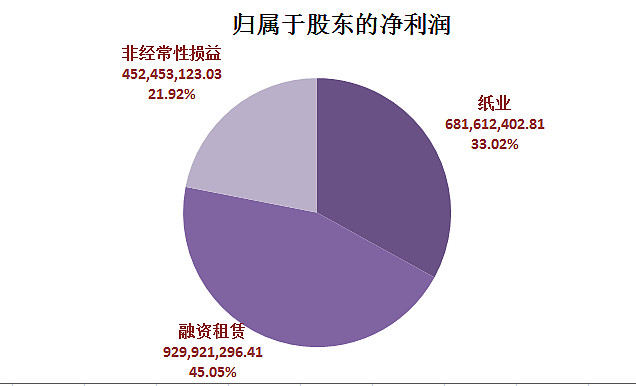

二、净利润超常规增长

晨鸣纸业2016年归属于股东的净利润20.64亿,同比增长102.11%;归属股东的扣除非经常性损益的净利润16.11亿,同比增长123.86%;从利润的构成情况来看,是这样的:

从这张图来看,融资租赁业务占到了全部归属上市公司股东的净利润的45.05%,分别来源于晨鸣融资租赁及弄海融资租赁业务。由此可见,如果剔除掉非经常性损益,那么,来源于融资租赁业务的利润已经占到了半壁江山。

在这里,我要普及一下,何为融资租赁业务?

融资租赁业务是为客户购买设备时的一种资金拆借行为,类似于银行的按揭贷款,租赁期一般在36个月之内,但也不乏有一些更长期的业务。购买设备的客户在租赁期内,按期支付本息,类似于以租代买的性质。在租赁期满后,设备所有权转移给客户。因此,融资租赁业务的收入更多是利息收入及与此有关的一些服务收入。

根据晨鸣纸业年报,对融资租赁行业是这么描述的。

因此,融资租赁是一项可以持续经营的业务,但融资租赁往往耗用大量低成本的资金,关键看融资租赁企业能否取得这样的融资渠道,显然,晨鸣融资租赁目前是做到了。不过,如果中国下一步跟随美国进入一个加息周期,那么,融资租赁业务有可以会遇到瓶颈,盈利也将随之下滑。

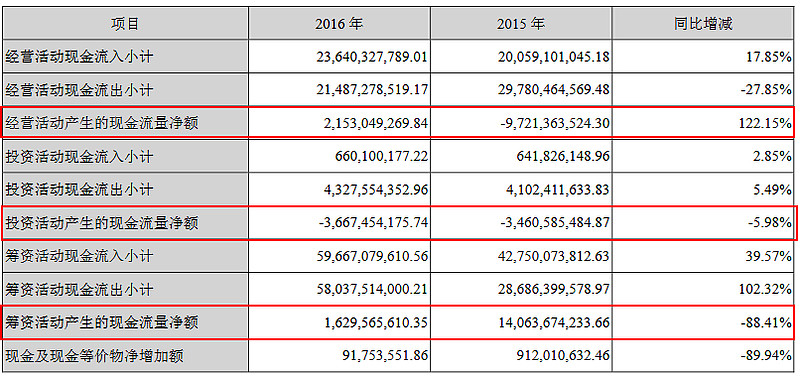

三、经营现金流一举扭转往年的不良记录

2016年,晨鸣取得好较好的经营现金流,全年经营现金净流入为21.53亿,比2015年的净流出97亿大为减少。

经营活动产生的现金流量净额比上年同期增加122.15%,其主要原因是机制纸销量增加,收入增加;融资租赁业务对外投放减少。不过,公司同时还通过发行优先股等方式,在市场上取得净融资16.3亿。而投资净流出几乎与去年同步,保持在37亿左右的水平。

从这个角度看,公司所言的融资租赁投放减少,是今天获得正向现金流最主要的原因。

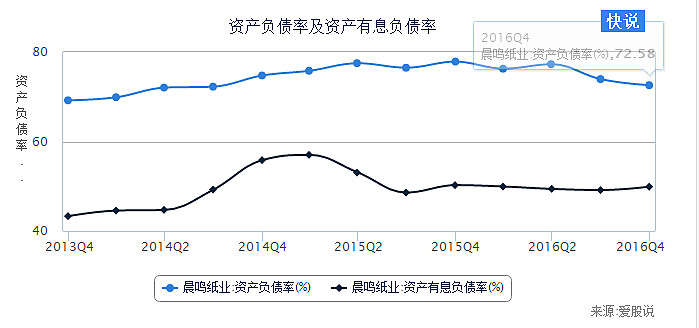

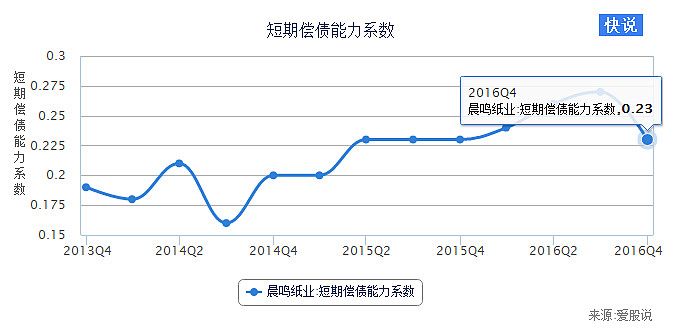

四、财务状况欠佳,存在潜在偿债风险

从资产负债率角度考虑,公司的财务状况就不是那么省心了。期末,公司的资产负债率高达72.58%,其中,有息负债率接过50%,公司处于极高的负债情况下运营。当然,这与公司开展的融资租赁业务密不可分,毕竟这是经营资金的行业。

虽然公司坐拥101亿的现金,但公司一年内到期的短期附息债务就高达340亿,因此,整体来看公司财务情况并不健康,短期偿债能力系数严重不足。若非有高效的运转及融资能力,公司极有可能潜在的债务违约风险。

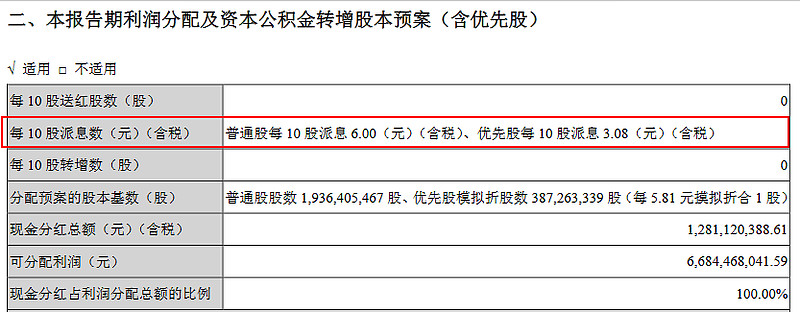

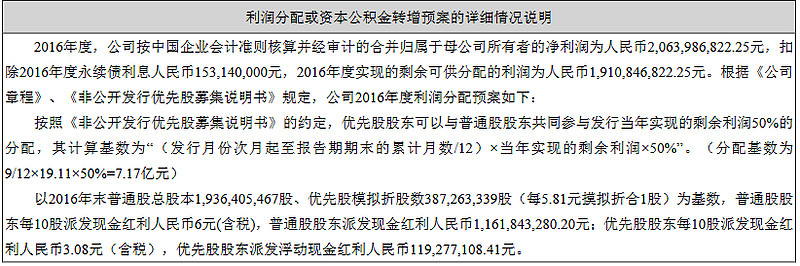

五、分红派息慷慨,远超其他上市公司

由于公司存在优先股,因此,公司在支付优先股的固定收益的分派后,优先股股东还可以折股,参与余下利润50%的部分与普通股股东共同分配。因此,全年的利润分配方案如下:

从晨鸣纸业公司当前的股价来看,普通股股东息息率超过4.7%,应该是一个很好的分配方案,尤其是对于晨鸣B的股东,目前的股份仅9港元出头,派息率超过了7.4%,非常具有吸引力。

六、其他情况多数见良性,业绩回升拟可持续

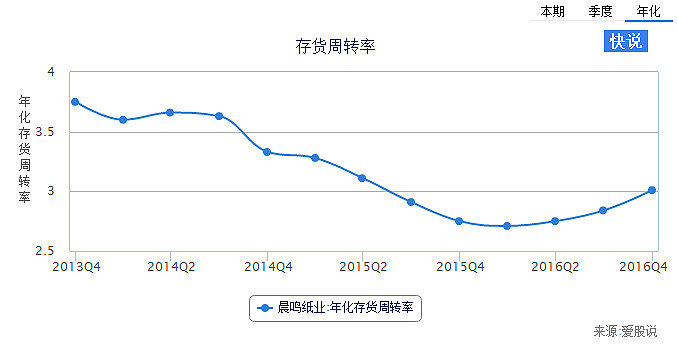

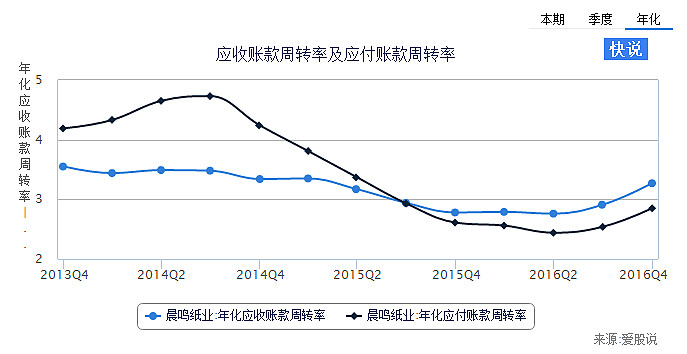

除刚才所言的财务状况外,公司目前的销售毛利率、应收账款周转率及存货周转率等等指标,皆处于一个高位或底部回升的趋势中,这些迹象表明,公司目前在经营上的良好情况,将还得以持续,而目前公司的净资产收益率仅8.06%,随着2016年分红派息工作的完成,还有可能得以提升,因此,我们在留意公司财务状况潜在的风险的同时,在确实可控的情况下,可以对晨鸣纸业给予关注,以分享纸业行业反弹及融资租赁行业发展的成果。

更多细节的信息,还要请大家自行参考爱股说的财报分析,结合公司披露的年报,去挖掘价值,发现问题。我对公司年报的解读简要陈述到这里,希望对大家有用。

图形数据来自爱股说(www.igushuo.com)一个财报可视化的网站。

一个最具价值的投资者交流圈,行业与个股深度分析与探讨,帮你找到属于自己的价值投资方法。由于人数满100人,大家可先加我们工作人员微信(微信号:igushuofuwu)备注“雪球”即可进入。

原文短链接:https://t.cn/RiPKTak