作者:辉哥

华锦股份各期的定期报告,我是每期必细读的。

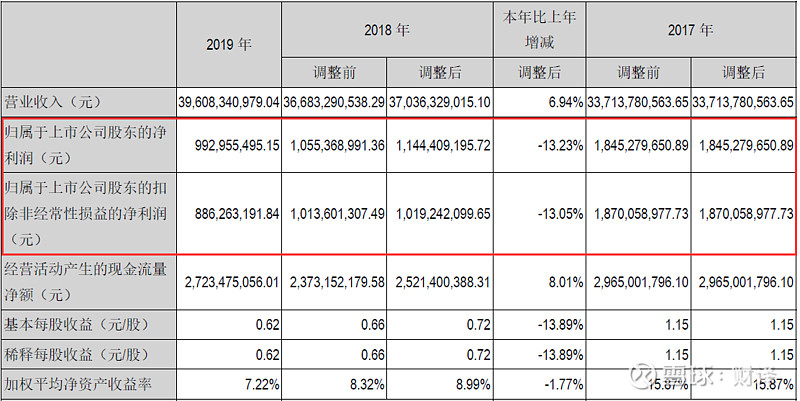

上周五,华锦股份出具了2019年报,结果当天股价下跌近3%,收到5.63元/股,低于每股净值8.51约34%。我想,这应该是大家看到2019年的盈利同比下降了13.23%的原因吧?而与2017年相比,盈利近乎减半,从盈利的角度观察,华锦股份这两年业绩确实不怎么好看。

数据来源:公司公告

现在读年报,我一般通过财译的财报数据分析与公司的年度报告结合来看,达到事半功倍的效果。这样做有两个好处,一是效率高,二是在分析中产生的问题,马上可以找年报相应的部分章节,看是否可以释疑。这样一来,读年报的速度自然加快不少。以下是我对华锦股份年报的解读。

一、华锦股份有没有钱过冬?

我现在读年报,首先考虑的问题是公司有没有足够的钱,我希望大家也能养成这样一个好的习惯。

2019年以来,中美贸易谈判经过多轮回合,起起落落,影响了很多企业,同时,2020年一月以来开始爆发疫情,到目前在中国基本被遏制住,但欧美及其他200多个国家却纷纷爆发疫情,且看起来还处于失控的阶段,因此,有钱就有可能撑到疫情结束,剩者为王。

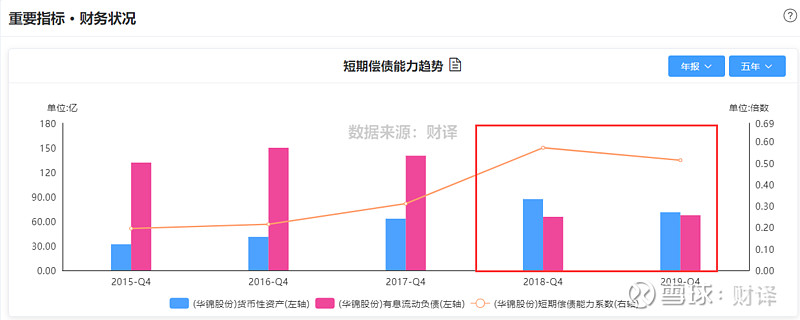

2019年12月31日,华锦股份账面的现金(货币资金)有71亿,对应的一年内需要偿还的借款67.58亿,看来妥妥的没问题。2019年,华锦股份通过调整债务结构,偿还借款等等,将有息负债从155亿降到了127亿,换句话说,净还掉了将近28亿的借款。同时,债务结构在2018年末成功发行债券后,亦得以进一步优化,部分短期借款调整为长期借款及债券,短期偿债能力大幅度提升。

数据来源:财译网

因此,可以说华锦股份此时已经摆脱了债务困扰。

另外,华锦股份还拿出了2019年的分红方案,每股分配现金股利0.235元,以当前的股价来计算,股息率达到了4.2%,已经高于许多理财产品的回报率了。

从这几个角度可以看到,华锦股份手里有钱,安然过冬问题应是不大的。

二、 华锦股份的业绩为什么下降?

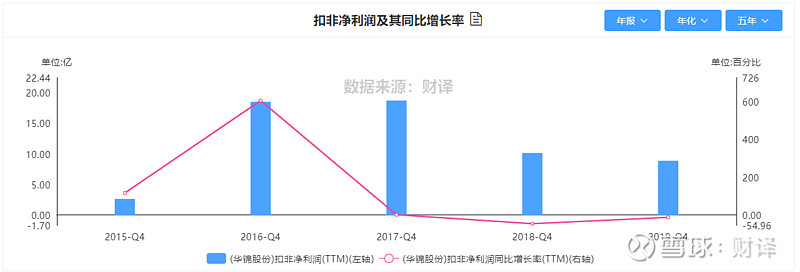

我从财译网披露的历史数据,可以看到,华锦股份2019年扣非净利润(全称为归属于上市公司股东的扣除非经常性损益的净利润)仅8.86亿,从2017年的高位,连续两年回落。

数据来源:财译网

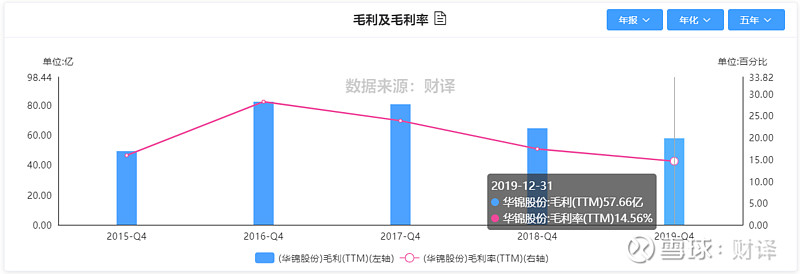

从数据上,我们可以看到,主要原因是华锦股份毛利率下滑因素造成的,其毛利率从2016年的28.19%,降到2019年的14.56%,这是导致公司扣非净利润几乎腰斩的主要原因。

数据来源:财译网

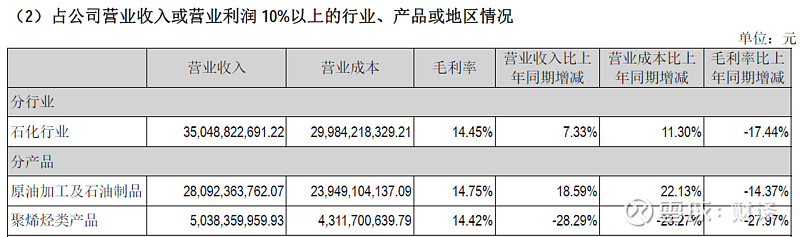

这个毛利率的数据,从分产品数据中也可见一斑。

数据来源:公司年报

对于毛利率下降的原因,公司在年报经营情况阐述中原因是:石化产能快速增长、市场需求严重下滑、原油及汇率变化加剧、中美贸易摩擦升级等等因素。对于这些,我认为是可信的,特别是石化产品,如丙烯价格近一年来的趋势。

数据来源:卓创资讯

因此,以当下情况来看,华锦股份如果业绩要回暖,还需产品价格的回升,以助其毛利率得到提高,才能解决根本问题。

三、华锦股份年报中的可圈可点之处

结合财译与公司年度报告,快速读完之后,我认为年报体现出了几个亮点:

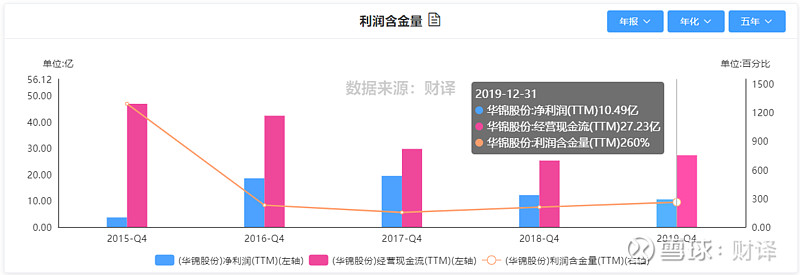

1、 现金流非常充沛

虽然华锦股份盈利同比下降了13%,但是经营现金流却同比上升,达到27.23亿,远超当期的盈利。

数据来源:财译网

而华锦股份正是因为有充沛的现金流,才有足够的钱用来每年偿还债务及派发现金股息,是一只不折不扣的现金牛。

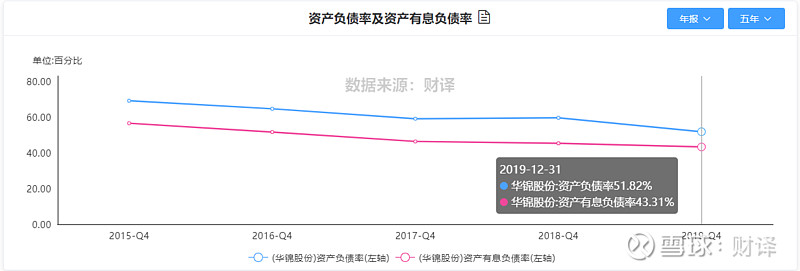

2、 财务状况稳健

这是自2018年末通过发行债券,调整债务结构后,公司的财务状况步入稳健,如果考虑到公司的经营现金流相当好,那么未来除逐步偿还债务以外,还可以有足够的资金逐年提高现金股息的派发或回购公司的股份。

数据来源:财译网

因此,我相信接下来能够看到如前五年来逐年下降的资产负债率还能得以延续,以及更好的股息率。

数据来源:财译网

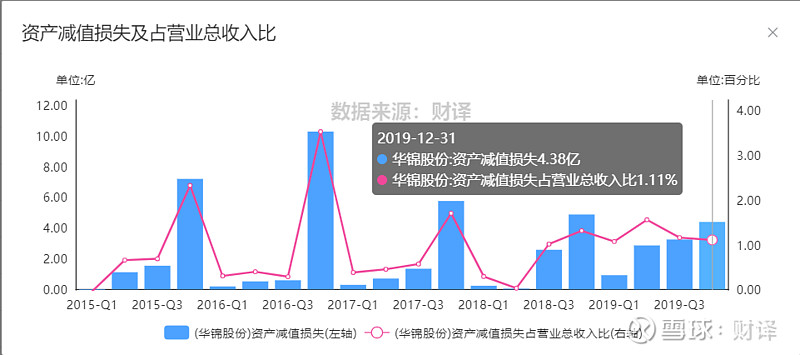

3、 资产减值彰显稳健,不急功近利

不知道读华锦股份报告的投资者有没有留意到,华锦股份每一年对于库存都做出了非常充分的减值。在华锦股份的流动资产结构中,除了货币资金以外,通常存货的价值在40亿人民币左右,而每一年,公司都采取了非常稳健的会计政策对存货计提减值损失,2019年度计入资产减值的该项损失达到4.17亿,而2018年也达到3.75亿之巨,而2016及2017年则更高。因此,你可以看到华锦股份并非为了追求利润,不择手段,相反,通过计提资产减值损失,使得公司资产非常良性,大大降低了不良资产不能变现的风险。

数据来源:财译网

四、 进入2020年后疫情及油价下暴跌的影响分析

在进入2020年后,新冠病毒的大流行,以及由沙特及俄罗斯放量提升产能后导致的油价崩盘,这双重因素带来了对华锦股份经营业务的双重影响。但是,这一点在华锦股份的年报中并未述及,我们只有再过几天的2020年一季报中能够看到其影响程度了。

不过,我仍然可以预测一下,由于疫情因素停工到缓慢复工,对华锦股份的经营影响至少为一个月,而此后由于疫情的全球蔓延,从而在原有需求疲弱的基本上进一步加剧,因此,显而易见,对于华锦股份所在的市场并非是一个好事。

但是,值得一看的是,聚丙烯是生产口罩及防护服的基础产品,华锦股份亦有生产,我们不知道此时的华锦股份是否在加班加点,生产各种防护产品的基础原料,如果是,那么华锦股份还有可能从中受益。

其次,根据我国的成品油调价机制,当原油价格低于40美元/桶时,成品油价格不再与原油价格连动,而目前原油的价格在20~30美元/桶区间内波动,这就意味着,从一桶20~30美元到40美元之间的差价,将会给成品油的生产企业提供极高的毛利。而分析华锦股份的原油加工及石油制品的销售收入占比来看,约占总体营业收入的71%,那么,华锦股份是否能够因此而受益于这个成品油的调价机制呢?

当然,我也需要进一步考虑,华锦股份40亿的存货,由于原油价格的下降及一些化工产品价格的持续下滑,将带来华锦股份更大的存货减值损失,有可能超过16年的10亿人民币,不过具体是否是这个结果,还需要看市场实际情况,毕竟,最终2020年存货的减值,将由2020年12月31日时,公司产品及原材料所处的市场产品价格而定,不过,以当前的价格考虑亦不失为一种更稳健的分析方式。

这些,是基于当年的市场状况做出的一些合理的预计,仅供参考。

通过对2019年华锦股份的财报分析及年报解读,我认为其取得的业绩是与预计并没有太大的差距,而经营现金流的情况看上去是超出预计,不能算太差。虽然业绩同比没有录得增长,这是由于原油市场等因素造成,而值得注意的是,公司产能的利用率、产品的产量与销量,同比均在提升中。

公司财务状况稳健,盈利质量又高,经营数据又可圈可点,就此情况而言,华锦股份不失为价值投资者一个很好的观察标的。