作者:好想涨

近期财译微信群组织了多场财务投资学学习活动,群友学习热情高涨,自发主动地应用财译平台数据进行价值分析研究,以下均为群友的无私分享,以飨各位学友共勉!同时也欢迎各位有志于基本面研究的同学一起参与网站的学习活动共同进步。

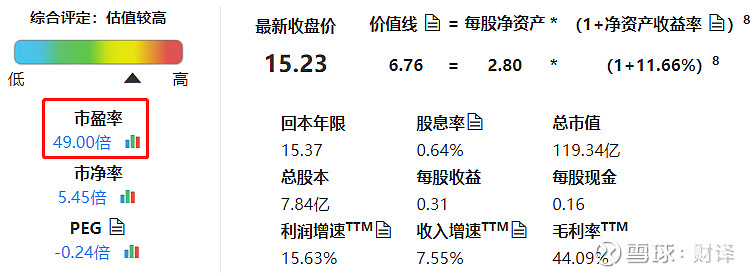

我一直有个疑问:同是调味品业务的恒顺醋业,为何比海天味业估值低那么多,海天市盈率可以高达60倍,而恒顺醋业为何市盈率只有49倍(见下图):

恒顺醋业

数据来源:财译网

通过财译数据系统翻看两家公司的诊断报告,可以发现两家公司财务状况、盈利质量以及成长趋势的评价结果都是一样的,其实都挺不错的。到底是什么导致两家公司估值有如此差距?

数据来源:财译网

后来,本人加入了财易课堂的学习,接触到价值线这个估值模型,才豁然开朗,知道两家公司估值差异的重要地方。

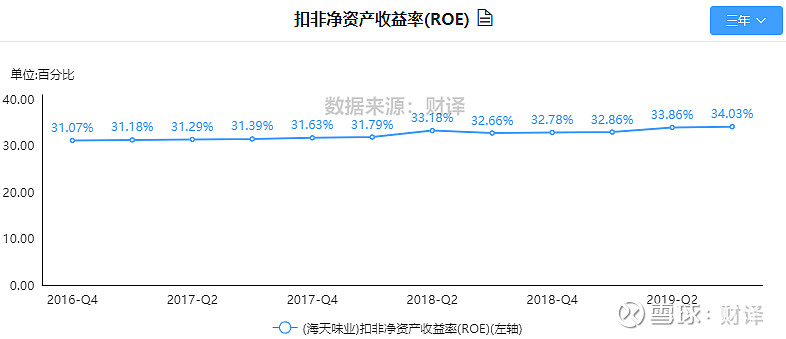

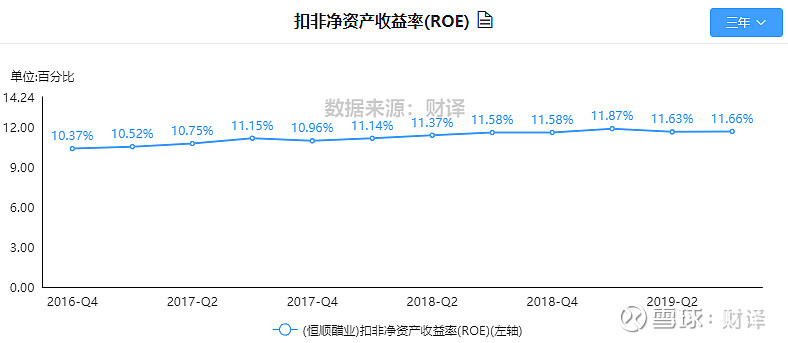

价值线模型中有个重要指标就是净资产收益率,俗称ROE。从财译数据可以发现海天味业ROE高达34.03%,比肩茅台,且持续上行,而恒顺醋业仅为11.66%且最近两个季度有回落迹象。也就是说,盈利能力指标的不同,导致市场给与的估值结果有着天壤之别。

数据来源:财译网

不过,恒顺醋业真的没有什么亮点可寻吗?我们来仔细扒一扒。

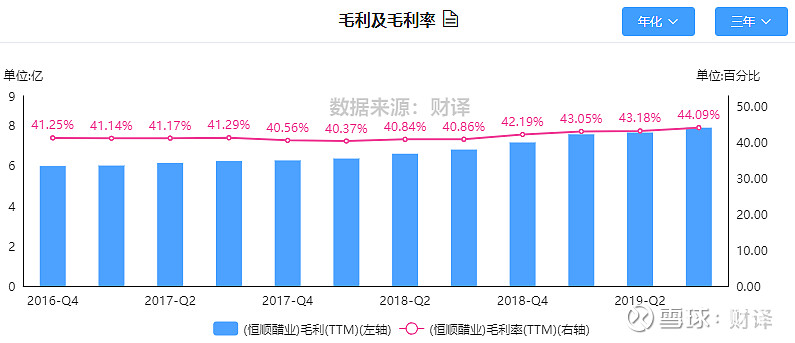

盈利能力来讲,实际上毛利率近期是持续上行的。

数据来源:财译网

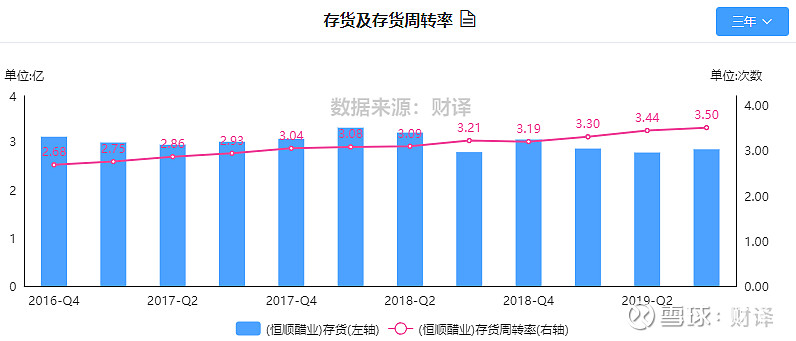

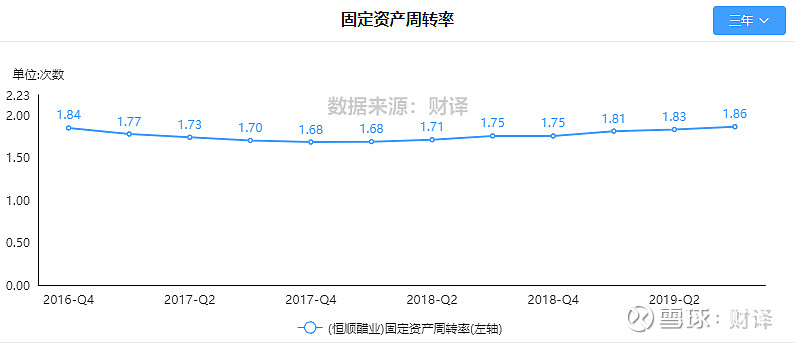

营运能力持续提升,存货周转率和固定资产周转率都持续上行。

数据来源:财译网

数据来源:财译网

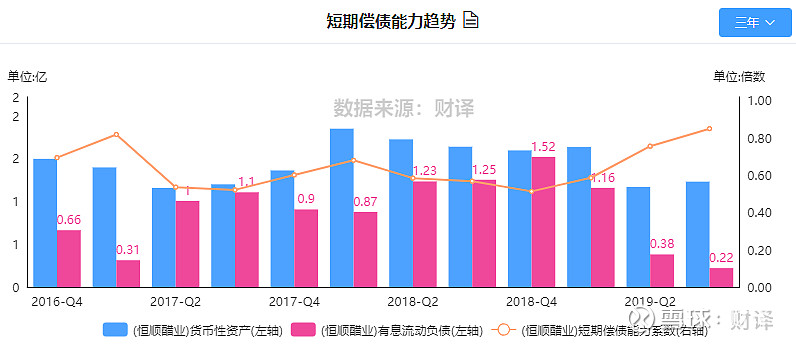

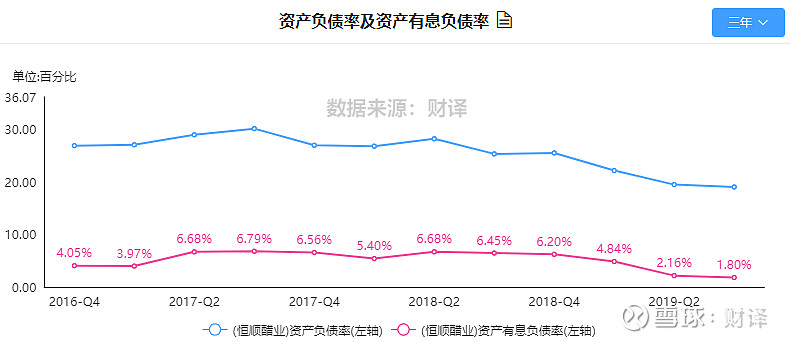

偿债能力也大幅提升,公司最近偿还了有息负债,优化了资产负债表结构。

数据来源:财译网

数据来源:财译网

也就是说从上面数据分析,公司的管理还是卓有成效的。

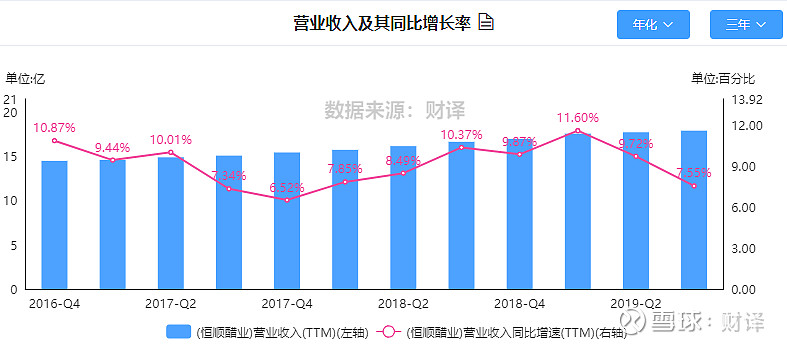

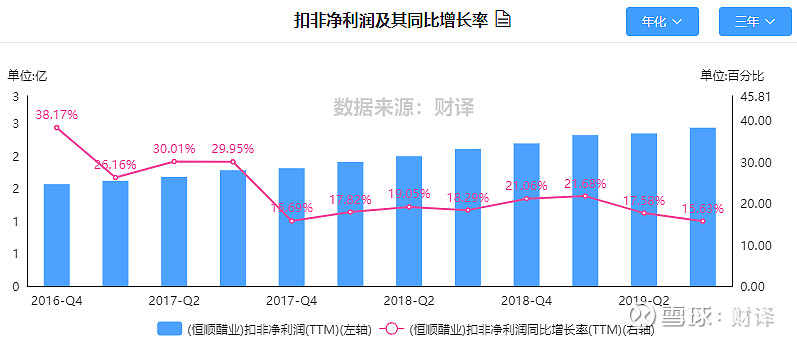

成长性似乎有些隐忧:营业收入增速连续两个季度下滑,不过扣非净利润的增速是15.63%,收入的增速是7.55%,恒顺醋业的利润增速还是远好于收入增速的。

数据来源:财译网

那么,恒顺醋业未来还有成长空间吗?

首先,食醋现阶段集中度非常低,行业龙头的恒顺,只有4.8%的市占率,整个行业CR5也就13.5%。其次,我国人均食醋消费仅有2.3公斤,而日本则为7.9公斤。所以,作为醋业龙头的恒顺醋业,如果公司能够像海天味业一样通过扩产或是收购做大市场份额,相信未来应该还是值得期待的。

恒顺是否能发生改变,让我们拭目以待!