财报造假,对于在证券市场经营多年的投资者来说,还是见过几家,有已经退市的欣泰电器、华锐风电、海联讯、天丰节能、新大地、万福生科、天能科技、绿大地、胜景山河、振隆特产、獐子岛、尔康制药、雅百特,还有香港上市的辉山乳业,以及最早时期的武昌鱼等等。最近出镜率较高的康得新和康美药业,从目前来看,被认定造假的几率也是很高。

通常情况下,对于财报造假的认定是很困难的。大多数投资者不能获得足够的证据举证,只能通过财务报表之间的勾稽关系和业务逻辑去推断,只有证监会能够拥有核查的权力。而一旦被发现,很多上市公司也通常狡辩为会计差错,如康美药业马兴田董事长所谓的2017年的会计差错,一差就差了近33亿的利润,占当年净利润的80%以上。

2013年前后,在雪球网站上,有一网名为“天地侠影”的投资者撰文质疑新疆广汇能源(600256.sz),结果于2013年9月被广汇能源以“涉嫌编造与传播证券、期货交易虚假信息罪”向乌鲁木齐市公安局报案,跨省抓入,引起投资者哗然。而这位投资者,最终还是被判刑,直到2015年初才刑满释放。

因言获罪,自此,中国市场中,也很少人敢撰文质疑上市公司了。不象香港等国际市场,还有一些如浑水这样的机构,敢于披露上市公司造假嫌疑。

2016年12月16日及19日,美国做空机构浑水发布了两份总计六十页的沽空报告,认为辉山乳业股权价值接近于零。该沽空报告主要指出四大问题:一是辉山乳业财务造假、夸大资本开支。二是大股东挪用公司资产。三是杠杆过高,处于违约边缘。四是巨额股份质押给贷款人。然而3月24日,辉山乳业股价突然一小时内暴跌85%,振幅高达91.43%,市值蒸发超过320亿港元,公司午后紧急停牌。接着辉山乳业回应称,有关大股东挪用资产、单据造假等均属谣言。不过,几年过去了,辉山乳业至今仍然没有复牌,也没有定论。

过往,我们认为对足以误导投资者的财报数据,即为财务造假,而今,在变更越来越没有边界。

财报造假的形式

与大多数非上市不同,上市公司如果在财报上造假,通常情况下是为了盈利高于实际的水平,从而可以争取到股价上有更好的表现。

因此,大多数上市公司财报造假的目的,就是虚增利润。

从财报造假的形式上,无非以下两种情形:

1、 虚增营业收入

2、 虚减成本费用

不过,由于会计的复式记帐方法的科学性,在虚增营业收入或虚减营业成本的同时,必然会同时引起资产负债表相应资产科目的增加,比如应收账款的异常增加、存货的异常增加、固定资产或在建工程的异常增加等等,就连以往我们认为不太可能通过造假来增加的货币资金,2018年度居然出现在康美药业的报表上了。

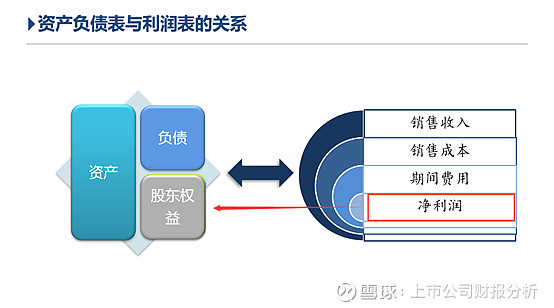

也许,不少不太解财务报表的人会问为什么会这样?我曾在财易课堂中以资产负债表与利润表的关系图作为说明,整张的利润表就相当于资产负债表中,股东权益项下未分配利润前后期的变动。上市公司通过会计手段增加企业的净利润的同时,必然相应增加资产负债表的股东权益中的未分利润。

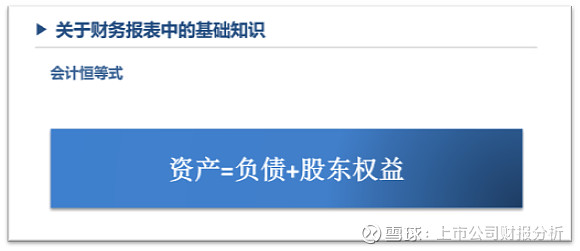

而每一张会计报表必须完美地体现会计恒等式。当股东权益增加时,必然需要资产或负债同时跟着变化:即资产增加或负债下降,或二者兼而有之。因此,上市公司在财报造假的同时,必然会粉饰资产负债表,或高估资产,或低估负债。

财报造假的案例分析

尔康制药(300267.sz)

2018 年 4 月 25 日,尔康制药披露《关于对前期会计差错更正的公告》, 2015-2016 年度尔康制药通过虚构改性淀粉收入、未确认产品销售退货等方式虚增相应年度营业收入及净利润,其中 2015 年虚增营业收入 1,805.89 万元,虚增 净利润 1,585.97 万元;2016 年虚增营业收入 25,507.52 万元,虚增净利润 23,225.44 万元。

在众多的质疑声中,我们看到尔康对其2015年、2016年的年报数据进行了更正。

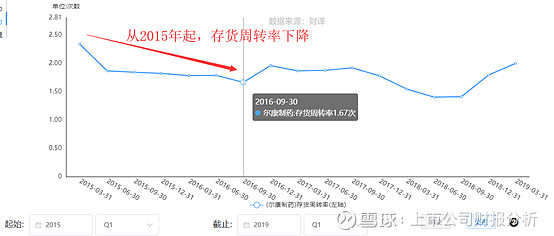

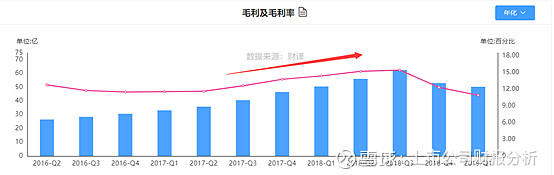

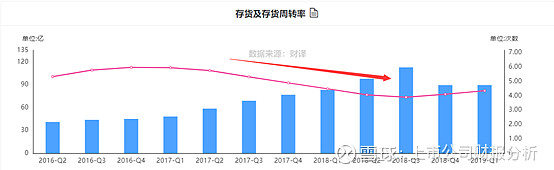

我们看到,尔康制药对2015年的虚增盈利1586万元,调整减了存货;对2016年虚增的盈利2.47亿,调减了应收账款1101万元,调减了存货2.25亿元及调增了其他应付款1208万元。

因此,我们可以通过核查尔康制药的存货周转率或者毛利率就可以发现其当时存在的异常。(以下数据2015、2016年报已经更正)

对财报造假行为的分析

我们对上市公司财务报表的分析,往往不具备注册会计师在审计时所拥有的条件,因此,只能通过账务间的勾稽关系,去发现异常。如上面对尔康制药2015年~2016年期间的存货高企导致存货周转率走低,以及毛利率走高,在财译中通常称之为存货毛利率异常。

而对于涉及应收账款、固定资产或在建工程之类的财报异常,我们可以也可以通过相应的账项进行分析。

涉及应收账款造假

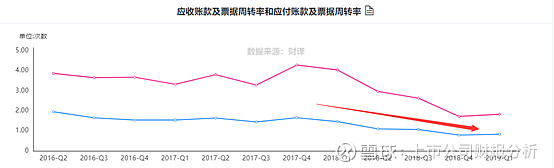

对涉及应收账款造假的行为,通常可以通过分析应收账款及票据周转率的趋势分析、应收账款占总资产的比例、净利润与经营现金流的趋势比对;

企业在虚增营业收入上的造假,一方面会虚增营业收入,另一方面则会虚增应收账款,因此,上述数据会导致企业的应收账款高企。财译根据企业的定期财务报告数据,可以对企业的应收账款及票据的周转率和占比数据进行分析,一旦发现企业在周转率上持续下降或占比持续上升超过总资产的25%,就有可能存在造假的嫌疑。

涉及存货造假

存货上造假是常见到的财务造假行为。不少上市公司为了提升盈利,不惜通过调整发出存货的计价方式或其他手段,降低转入营业成本中存货的价值,从而导致高估存货低估销售成本的情况发生。

对涉及存货造假的行为,通过财译提供的存货周转率、存货占总资产比及毛利率等数据的趋势,可以分析在这种情况下造假的可能。

我们看到,随着企业在存货上的造假行为一步步展开,企业的毛利率出现了逐季上升的趋势,而与此同时企业的存货逐步抬升,存货周转率却逐步下行。

这样的情况,通常情况下会伴随着造假的嫌疑。

涉及固定资产及在建工程造假

涉及固定资产造假的可能性较低,并不多见。不过,曾经发生财务造假的万福生科,虚增销售业务,然后通过收取现金销掉了应收账款,再通过购买发票的形式报账,套取了现金,将相关款项支出计入在建工程。

如果对固定资产的造假行为,通过固定资产周转率可以进行观察分析,但这种情况得到的确定性是不高的。

涉及货币资金造假

这是我们无法通过分析发现,不过,也可以通过企业分红派息的比例、大存大贷的情况自己可以掌握,最终企业自己会出现债务违约而爆雷。

货币资金造假,往往需要外界如存款银行或会计师的配合,因此往往很困难,所以并不多见。

对上市公司财报造假的一些观点

上市公司的一些财报造假的行为,其实是很难长期持续下去的。比如我们看到的康得新、康美药业,帐上有这么多现金,居然出现了债务违约的可能,所以必然有穿帮的一天。不过,这种穿帮如果投资者发现的太迟了,必然给自己的投资带来损失。

因此,我们除了通过上述专业分析技术及报表间的勾稽关系去发现以外,还可以看看企业有没有造假的动机,这一层定性分析也很重要。

假如有大股东要减持需要盈利上的配合,上市公司增发或发债募资的需要,又或者上市公司面临亏损,被ST,类似这种情况,其实都是一些造假的动机,所以值得我们注意。

而当这种情况过去后,即使未被发现造假,留在帐中的这些不良资产,也会找一个适当的时候分次或一次性给予处理,比如通过应收账款计提坏账准备中,对特定对象的坏账损失的计提就是一种类型;存货的大量资产处置损失也是一种表现。这就又由财报造假演变成了一个个的资产减值损失的业绩地雷。

最后,对于上市公司财报造假,有些能够被发现,也有一些未必能发现,但一旦造了假,资产中就存在了难以变现的资产,终究有一天是要被管理层当包袱一次性处理干净的。而我的观点是,投资者一旦发现存在这种异常现象,就远远的离开,不要守着一颗不知何时会爆的雷,并且最好是永远离开这家公司,因为有了前科,后续难保不会再犯。

我们分析上市公司财报,是为了找不投资股票的理由!

以上数据来源:财译网(网页链接),一家专业分析A股上市公司财报及筛选的工具网站。

关于本号的文章,请关注微信公众号财报易,或者微信小程序 财报易