前面我们花了很多的篇幅,讲了资产减值损失产生的爆雷风险以及如何通过报表及报告的分析,争取在更早的时候,发现具有爆雷特征的公司,今天我们一起来看看,比起前述的爆雷,当量更大的一种爆雷,债务违约。

过往的经验告诉我们,企业不会死在没有利润上,但是会死在没有现金流上,违约则是没有现金流的表现。如果企业有钱有现金流,却不还债,那就是老赖了。

与资产减值损失导致的爆雷不同,债务违约产生的风险远远大于前者。因为前者是企业已经花出去的钱买回来的资产,不值那么高的价钱了,再有问题,也都是沉没成本,不会到揭不开锅的地步,相当于刮骨疗毒,去掉腐肉;而债务违约是涉及到即将要偿还的到期债务没钱还的问题,是根上出问题了。“钱不是问题,关键是没钱”,这就是债务违约的核心。

债务违约的案例及惨状

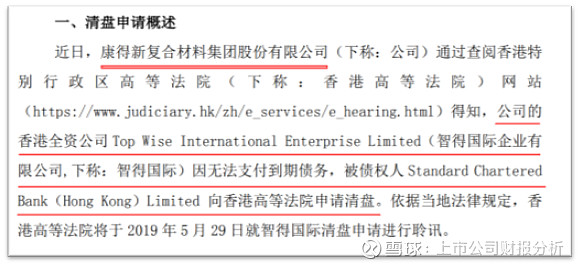

最近,一系列财务问题麻烦缠身的康得新又摊上了一件3亿美元的债务违约。

资料来源:康得新公司公告

根据6月12日康得新公告《关于深交所关注函的回复》(网页链接),康得新发行债券所募集的3亿美元的资金,不排除被第二大股东非经常占用的可能。而对于这种债务违约,最严厉的手段是就债权人申请将公司清盘。

而我们再回顾一下,除了康得新,2018年以来曾经发生过债务违约的两个案例。

利源精制(*ST利源,002501.sz)

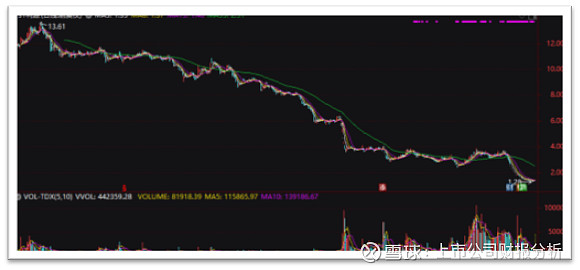

2018年8月,利源精制公告“14利源债”开始出现不能付息的情况,自此揭开了利源精致债务违约的序幕。公司原董事长不满足于当时的业务,执意将产品向轨道交通扩展,通过公司借款、发行债券、甚至动用民间借贷为其造车圆梦,结果耗资100多亿的轨道交通迟迟未见量产,而债务违约已经临门。结果可想而知,公司股价从2017年高位的13.6元跌到今天只有1.4元,跌去了九成,而原董事长王民也带着深深的遗憾与悔恨离开了人世。

不过,与王民相比,你输的只是钱,而人家连命都搭上了。这位老板,真不是想把公司掏空,为了自己研发生产轨道车辆的理想,他把自己股票质押了、还借了民间借贷来借钱给上市公司投资轨道车辆业务,结果,创业未半中道崩殂。

一念天堂,一念地狱。如果有人持有利源精制股票两年以上,基本上剩点渣渣了,这也说明长期持有不等于价值投资。还想等着咸鱼翻身? 想想可以,但债务违约的公司,基本没指望。不信看下面这一例。

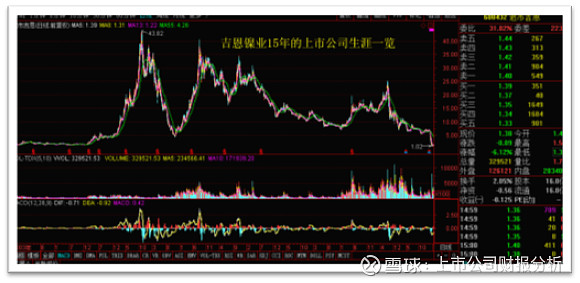

吉恩镍业(曾经的600432.sh)

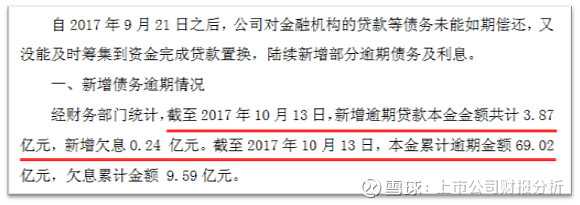

如今,这家公司在A股的榜单上已经无法再找到了,600432这个代码成为了历史。因为在2018年7月正式退市了,从而结束了它15年的上市生涯。在退市前,公司债务违约金额至少达到70亿。

资料来源:吉恩镍业公司公告

这家公司最终的股价钉在了每股1.38元的价格上

其他的案例我不用多举了,乐视网、凯迪生态、中弘股份等等公司,甚至是东方园林这些曾经的蓝筹,也游走于违约的边缘。

这些曾经发生过债务违约的公司,给股东和投资人带来的损失和痛苦是不言而喻的,而导致债务违约事项的发生,也有各种各项的原因,不一而足。

如我们前两周曾经撰文写过美都能源(600175.sh,网页链接),在大举投资石油、新能源和互联网金融后,在2018年收到的是业绩不达预期的商誉及各项资产的减值损失,和一地鸡毛的投资项目,而这些项目的背后,换来的则是公司沉重的债务。所以,为避免出现债务违约,只能变卖资产还债了。我估计刚公告出售湖州银行的股权,就是其中的一项。

但对于债务违约而言,延缓也往往是暂时的,毕竟,对于资产负债表的修复是极其困难与耗时的!

如何规避潜在的债务违约者

此部分重要程度:☆☆☆☆☆

讨论债务违约,我们的目的不是去讨论违约后的凄惨,而是想告诉投资者,如何在违约前,能及早规避,不踩雷。通过财译对公司历年定期报告中财报数据的分析,我不敢说百分之百的把握,但绝大多数公司的债务违约是可以提前一两年就可以发现的。

在这些方面,我们可以在财译系列工具中去这么做的(以下案例不适用于金融企业)。

1) 查看公司的简缩资产负债表

我们可以通过查阅微信公众号财报易、财报易小程序或财译网站(网页链接),找到财报简读,打开资产负债表简缩表,如下图。

数据来源:财报易小程序

在我上述提到的工具中,都可以看到这样一张资产负债表(简表),请注意红框划出的重点:货币性资产与有息流动负债。如果货币性资产低于有息流动负债,那企业有违约的风险,幅度越大,风险就越高。

数据来源:财报易小程序

上面这家公司,第二家未来出现违约的概率要就远比上面这家公司高出很多,它的名字叫美都能源(600175.sh)。

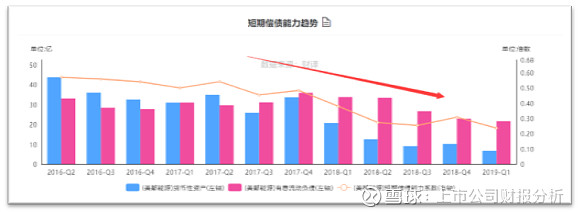

2)看货币性资产与有息流动负债的变动趋势(短期偿债能力系数)

一张资产负债表毕竟只是代表一个时点,但如果将这些不同的点串起来,你看看会有什么发现?

从下面这张图的趋势分析中,你能看到标的企业美都能源(600175.sh)是如何一步一步走向债务违约的边缘的了。

数据来源:财译网站网页链接

图中,伴随着这种趋势,一路向下的短期偿债能力系数趋势线明明白白在告诉你风险。

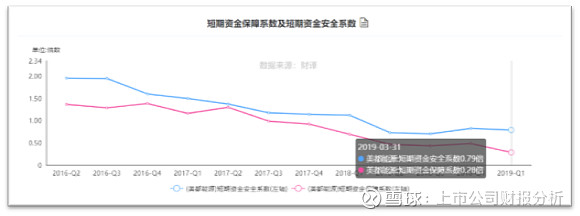

3) 分析变现后的偿债能力

除了上述的短期偿债能力以外,根据公司资产变现能力的强弱,财译还为用户准备了短期资金保障系数和短期资金安全系数,只要这些系数低于1,在0~1之间,绝大多数情况下,我是不能淡定的。而且,越接近0,就越不淡定,明白这个道理,基本上你就可以避开违约的风险了。

美都能源出售湖州银行股权,就是发生于眼下变现还债的现实案例。

数据来源:财译网站网页链接

4) 看资产负债率与资产有息负债率及趋势

其实,这是长期偿债能力的风向标,并不能够判断是否会立即出现债务违约的,只是用来参考的。大家只要认识到这一点,就会明白,为什么有些企业的资产负债率这么高,它还能走很远,因为它不是判断违约风险的标志。

数据来源:财译网站网页链接

我们分析上市公司财报,是为了找不投资股票的理由!

本文数据来源于:

1、 财报易微信公众号及财报易小程序

2、 财译网(网页链接),专业的上市公司财报分析网站