除了我们谈到的应收账款、存货、其他应收款和商誉以外,在资产中还存在三项资产有可能产生爆雷,那就是预付账款(含其他非流动资产中的预付设备款)、无形资产、固定资产和在建工程。但对于这三项资产是否会产生减值,其实非常难判断的。

——预付账款

预付账款核算的,是企业按合同支付的货款,但是货还未到或到了未与对方结算的款项,常规上,这一个账项是很难产生减值损失的。不过,2018年年报中发生的康得新与亨通光电事件,令我们看法发生了一丝变化。

——康得新(002450.sz)

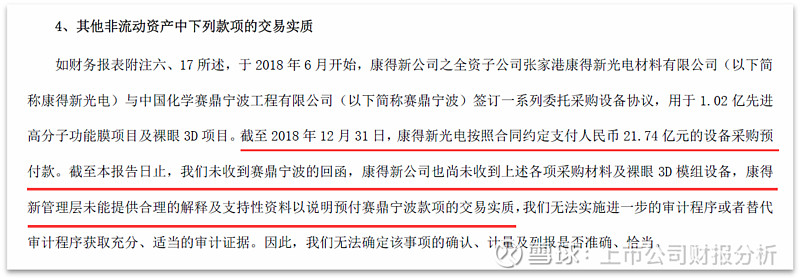

2018年,瑞华会计师事务所对康得新出具了无法表示意见的审计报告,其中,在无法表示意见的基础第4项是这样的:

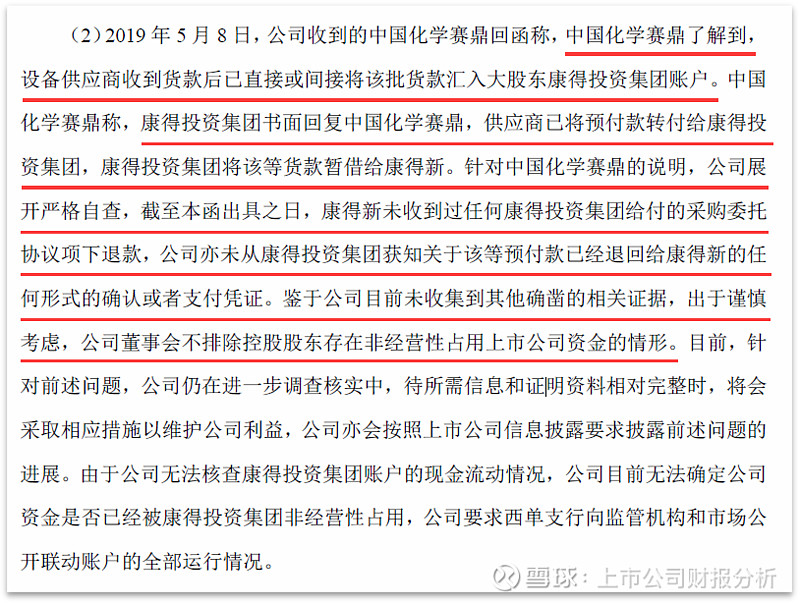

在2019年5月31日,康得新回复交易所的问询函中,关于这涉及到预付设备款21.7

亿元的答复是这样的。

从上述的情况来看,这21.7亿的预付款回收的可能性很小,换句话说,可能因无法变现而成为康得新的不良资产。

——亨通光电

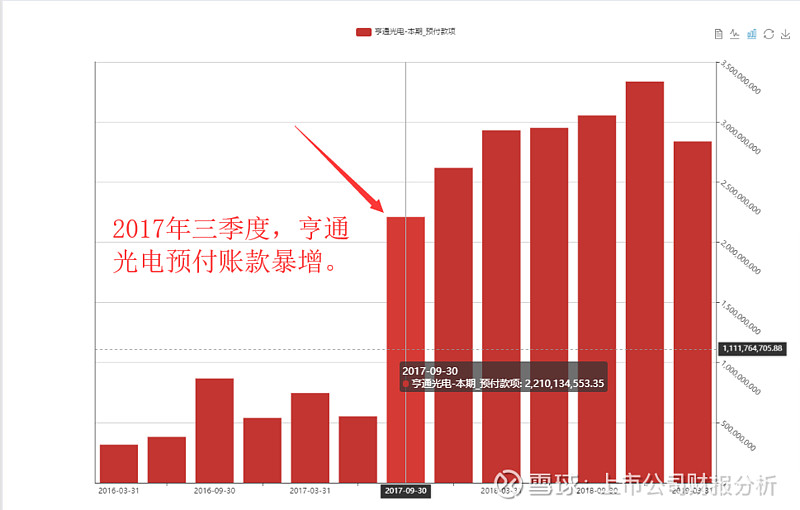

无独有偶,在2019年5月,网上有分析文章,曝出亨通光电亦被质疑大股东通过预付凯乐科技(600260.sz)款项,占用公司资金。文章是这么写的:

“亨通光电暴增的预付款主要流向凯乐科技。2016年至2018年,亨通光电对其预付款项期末余额分别为1.97亿元、19.9亿元、26.35亿元,亨通光电预付款项期末余额较期初余额分别增长了128.76%、385.72%和27.43%。截止2018年12月31日,亨通光电给凯乐科技预付款进一步扩大。亨通集团及上市公司财报显示,集团层面预付给凯乐科技为37亿元,而上市公司亨通光电预付款占26.35亿元。”

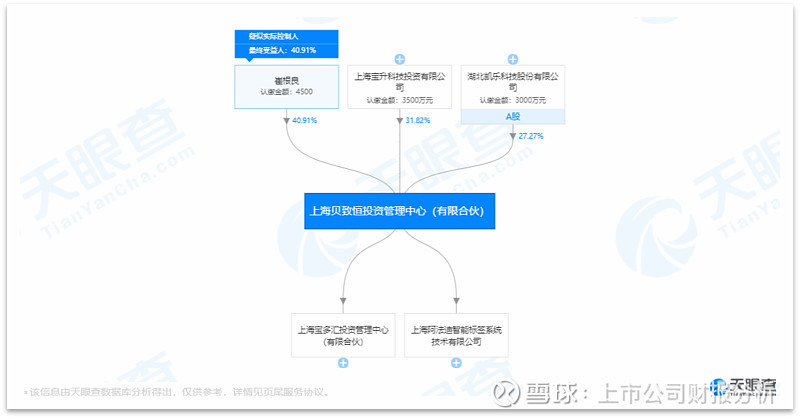

而享通光电与凯乐科技有什么关系呢?凯乐科技与上海宝升科技投资有限公司、崔根良(亨通光电控股股东)共同出资设立上海贝致恒投资管理中心(有限合伙)。其中崔根良出资4500万,占40.91%的出资比例。

亨通光电为此发了一份澄清公告,表示与凯乐科技是由客户指定的代工关系,公司没有选择余地,且该预付款已经自年初的26.35亿降至4月末的10.16亿。

尽管如此,享通光电股价5月份单月下跌21%,对于A股市场的公告,投资者已经风声鹤唳,选择以脚投票了。

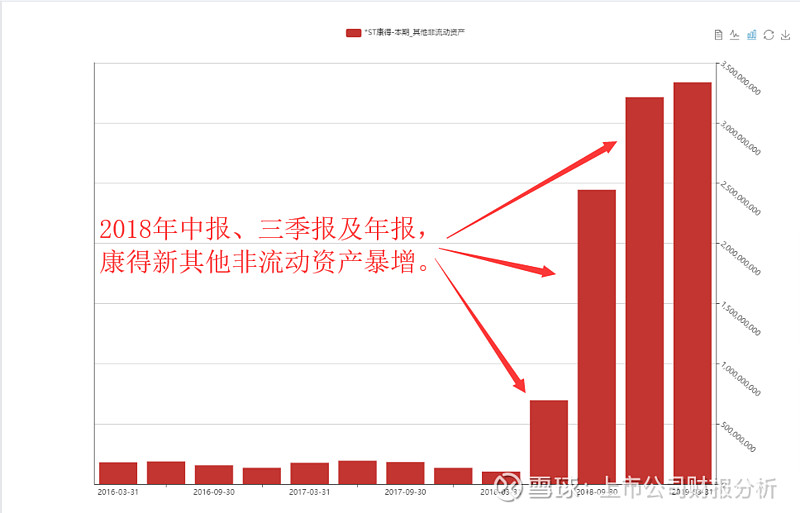

针对上述两家公司的预付款,康得新在年报中归入其他非流动资产核算,而亨通光电归入预付账款核算,因此,要发现其中存在的问题,并不容易。只有通过前后期的账项变动,才能发现其异常,并进一步追踪至年报细节才能发现。

数据来源:财译网(网页链接)

从上述两幅趋势图来看,对预付账款(或在其他非流动资产核算的预付设备款)只有通过前后各期的数据连续对比,才能发现其异常,否则,投资者很容易陷入坑中。

——无形资产

无形资产顾名思义,是指没有实物形态的企业资产,比如专利、著作权、土地使用权、软件使用权等等,同样的,这些资产的价值存在,也是以企业未来的利益或现金的流入,来体现这些资产的价值。

假如,这些权利代表的无形资产,未来不能带来相应利益的注入了,那么相应的资产就可能失效或减值,形成报表上的资产减值损失。而能不能算作“爆雷”,则要看其列入减值损失额的大小。因此,防止无形资产暴雷,主要观察两个方面,1、无形资产是什么?有多少?这可以用占总资产的比例来衡量;2、企业盈利是否出现锐减?有没有无形资产相应的利益流入?

——乐视网(300104.sz)

今天,乐视网因为连续两年净资产为负,资不抵债,被暂停上市了,而导致乐视网资不抵债的原因之一,就是乐视网的无形资产处理。

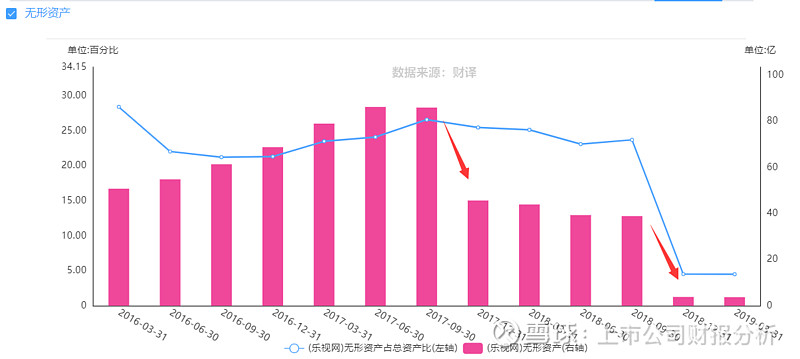

数据来源:财译网(www.caibaoyi.cn)

我把乐视网这三年的无形资产从财译分析工具中截了一张图下来,我们可以看到,乐视网无形资产在2017年以前,都是不断增长,高峰时期超过80亿人民币的水平,占总资产的比例也达到25%甚至更高。但在2017年年报与2018年年报中,却断涯式下跌下来,到最近一个会计报告期2019年3月31日,已经只剩下3.69亿了,也就是说,在两年时间里,乐视网摊销及处理版权的损失超过82亿。

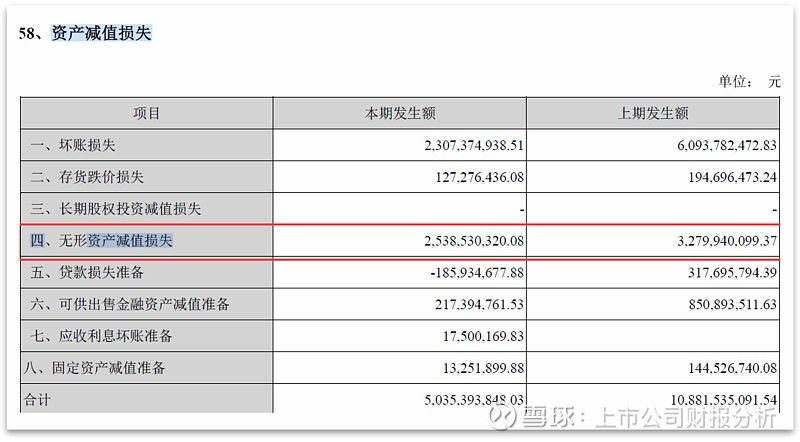

在2018年年报中,对于由无形资产-版权的处理损失是这样的。

数据来源:乐视网2018年年报

2017年及2018年两年累计处理无形资产-版权的损失高达58亿!这是将乐视网拖下水的致命因素之一。

——唐德影视(300426.sz)

曾经,唐德影视也在无形资产上栽过一次,那是在《中国好声音》上。

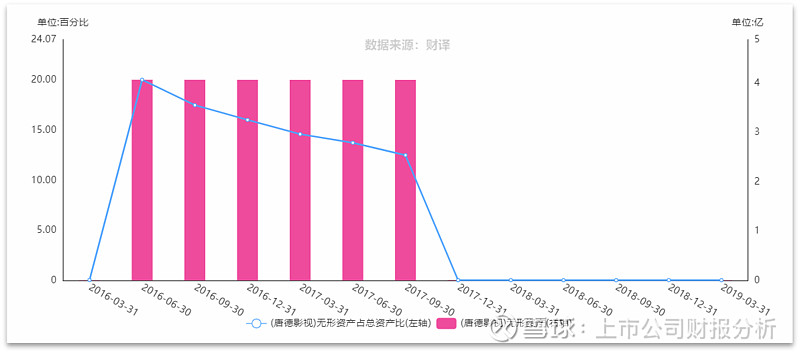

2016年,唐德影视向Talpa Global B.V. 购入了《中国好声音》授权许可费,作价6000万美元(4.06亿人民币),公司记入了无形资产帐中,其中支付了1875美元,余款4125万美元未付。

数据来源:财译网(www.caibaoyi.cn)

第二年,唐德影视的无形资产在年报中不见了。

原来,由于《中国好声音》节目引起了多起法律纠纷。浙江广播电视集团、浙江蓝巨星国际传媒有限公司以公司及公司全资子公司唐德传媒公司实施了侵害《中国好声音》电视栏目名称等不正当竞争行为为事由,对公司、唐德传媒公司提起诉讼。对方的诉讼请求括判令本公司、唐德传媒公司赔偿其经济损失人民币1.2亿元及合理费用支出50万元。

2017年11月9日,公司收到Talpa单方面提出解约的通知函,称公司付款违约,要求解除协议,并要求公司继续支付剩余4,125万美元许可费。针对该事项,公司已于2017年11月28日就Talpa未按照协议约定履行其义务的行为向香港国际仲裁中心对Talpa传媒提起仲裁。鉴于案件审理周期较长,且裁定结果存在不确定性,公司可能面临:(i)协议被裁定终止,公司无法继续制作《中国好声音》节目;(ii)公司已向Talpa支付的1,875万美元许可费及相关税费无法收回;(iii)公司被裁定支付剩余4,125万美元许可费的风险。

基于上述理由,唐德影视于2017年一次性将形成的无形资产处置,其中已经支付的1875万美元(折合人民币1.41亿)计入了当年的资产减值损失中,而未付之余款则冲减了公司长期应付款中的对应负债。

2017年,唐德影视税前利润1.98亿,而对无形资产减值损失的处置为1.41亿,约为税前利润的一半。

数据来源:唐德影视2017年年报

所举的这两个案例,还都只涉及到版权问题,而对于众多企业取得类似土地使用权这些无形资产,由于近年来房地产价格高涨,还未曾见到减值的迹像,我不知道未来会否发生,可以慢慢观察。

——固定资产及在建工程

固定资产及在建工程是企业的主要生产经营所需的产能在在建产能的价值,通常情况下,正常运行的企业,在固定资产及在建工程上,产生的资产减值损失不会太大。

如2016年,华锦股份(000059.sz)由于尿素产能过剩,价格下滑,没有经济效益,因此在2016年12月12日的董事会及临时股东会上,将募资项目内蒙古华锦化工的建议下马,产生固定资产及在建工程的损失约5.2亿,计入了资产减值损失。

数据来源:华锦股份2016年年报

当年,内蒙古华锦化工的下马所产生的固定资产及在建工程减值损失,约占当年税前利润的25%。

由于企业所在的行业不同,对固定资产及在建工程有可能产生的损失无法以其资产额占总资产额的比例来预计,更无法预测在建工程是否如期在进行或将下马,因此,带有很强的不可预测性。

而对固定资产,我们唯一可以了解的是,通过固定资产周转率的纵向比较,查看其周转率与过往及同行比较,是否处于正常,可以大致了解固定资产的有没有减值风险。通常情况下,固定资产与纵向比一路下滑,而与同行比较,处于较低水平,那么通常情况下,这家企业的固定资产的变现能力就存疑,存在一定的减值风险。

——递延税项资产

对于企业来说,递延税项资产也有可能产生损失,但与固定资产、在建工程颇为类似的是,这部分的资产所产生的损失,也无法预计,除非公司持续亏损。

因为递延税项资产是由于财务会计与税务会计在资产的摊销、折旧、资产减值损失等方面的处理,二者执行不同的标准形成的。当企业财务报表账面的抵扣的损失大于税务会计可认定的损失,或企业财务会计标准认定的收益小于税务会计认定的收益时,以后可以转回的部分,就会产生递延税项资产。

对这个账项的通俗解释是,可以认为企业先交未来的所得税,以后就可以少交,所以算作企业的资产。

在这种情况之下,如果企业未来出现持续亏损的话,那这些资产在未来也就无法再抵税了,形同损失。因此,我们要具体情况具体分析。

好了,对于资产中其他类别的资产,能够爆雷的情形,我就介绍到这里。我利用财译分析工具,一些常见的爆雷风险通常还是可以规避的,这也是从事股票投资这么多年来,没有经历过踩雷的麻烦,希望在看本系列文章的读者未来也能做到。

下一篇,我再跟大家聊聊债务违约的雷,那才是真正高当量的雷。

我们分析上市公司财报,是为了找不投资股票的理由!

本文数据来源于:

财译网(https://www.caibaoyi.cn,一家专门从事上市公司财报分析的工具网站)

@财报易 @今日话题 @股海飞飞 @hackerneo @米米财

$*ST康得(SZ002450)$ $乐视网(SZ300104)$ $唐德影视(SZ300426)$

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。