2018年年报,A股市场最大的风险莫过于踩雷,而这近200家爆雷的公司中,由于商誉减值测试所形成的“爆雷”,是当量最大的一种雷。

我曾在今年一月初的时候,写过《说说商誉的处理对财务报表的影响》一文,是针对企业会计准则委员会对商誉会计处理的咨询意见,是否采用对商誉按照摊销法而非减值测试的方式的咨询。对此,我是不赞成的,这些内容比较专业,我们不再讨论。

今天在这里,跟大家讲的是商誉的雷是如何形成的,意思就是让大家了解商誉这个内容,以及有没有简单的办法可以判断规避,免得在股票投资中踩雷受伤。

我们先来看一个案例。

天神娱乐(002354.sz)

数据来源:天神娱乐2018年业绩预告

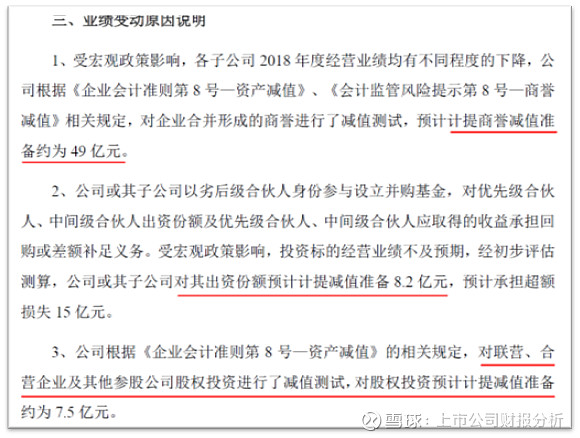

2019年1月31日,天神娱乐(002354.sz)引爆了A股市场中最大的一颗雷。公司预告2018年亏损73亿~78亿,一举超过了上市以来所有年份的盈利记录之和,最终导致公司2018年年报的合并资产负债表,未分配利润记录为-50.5亿。

在其发布的公告中,天神娱乐的雷主要来源于商誉及长期股权投资减值,根据公司业绩预告,预计商誉减值49亿,以劣后身份参与的投资基金约减值8.2亿,对非合并报表的联营与合营公司计提减值准备7.5亿。以上三项共计约减值64.7亿。

而与天神娱乐一样,存在商誉或投资大幅减值的公司,或说“爆雷”的公司,从2018年年报来看,平均10家公司就有一家“爆雷”的,无怪乎市场用A股“雷声滚滚”“雷区”来形容。

但商誉的地雷,对于稍微具备一些专业知识的投资者来说,避开还是很容易的。这要从商誉的产生原因及处理说起。

商誉是如何产生的?

商誉,英文称为Goodwill,字面可以理解为对未来的美好愿望。不过,对于一般的投资者,甚至对于一个普通的会计人员,商誉都应该是比较陌生的一个概念。因为,商誉既不会出现在企业会计的账簿中,也不会出现在企业的个别报表里,它只是一个因合并报表而生的报表项目。

那商誉是怎么产生的呢?

商誉的产生,是由于企业之间发生并购业务,购买方所支付的代价超过或低于被购买方可辨认的净资产所形成的正溢价或负溢价。

可辨认的净资产,通常情况下,是指被收购公司的经审计的资产负债表的净资产(或归属于股东的净资产,如下属有非全资的子公司的话)。

打个比方说,被购买的公司账面净资产是100万,你花了120万买的,那么,这多出的20万,在合并报表时,就会出现在商誉中。所以,你可以理解为,商誉就是买公司的时候产生的溢价或折价。

这个购买公司产生的溢价或折价,平时会计人员是不需要记账的,会计人员只将收购的全部支出记在长期股权投资科目下面,花了多少钱出去,就记多少钱的账,他们的工作也不关商誉的事。但是,通常在季末或中报、年报时,在公司公布财报时,就需要做合并报表,将被收购公司的报表合并进收购公司(通常称为“母公司”)的财务报表,此时,多花或者少花出去的这部分钱,就会被计入到商誉这个项目下。

所以,一般人是不太了解商誉的,而不做合并财务报表的会计人员也并不一定很清楚。当然,从2018年年报后,估计很多人就知道了。

商誉有正也有负

刚才说了,商誉是收购公司时候的溢价或者折价,溢价就是超过被收购公司的可辨认的净资产的部分,可折价就是低于被收购公司的可辨认的净资产的部分,我们常见到的是溢价居多,折价较少,但不等于不存在。比如:

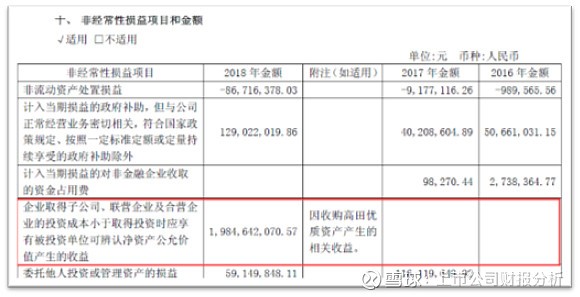

均胜电子(600699.sh)

2018年年度报告中的非经常性损益披露,在收购日本高田有关汽车零部件的资产时,直接发生的收购价款低于被收购单位可辨认净资产,从而形成了负商誉19.84亿,均胜电子就一次性处理在当年的账务中,组成了2018年年度净利润中非经常性损益4.07亿的重要来源之一,带来了正面影响。

数据来源:均胜电子2018年年报

不过,我们平时见到的商誉大多数情况下为正值。

商誉的实质是什么?

尽管我们知道了商誉是收购企业时形成的溢价或折价,这是指会计核算和财报编报上的,商誉(Goodwill)作为一项资产,其实质是什么呢?

我在前文说过,作为企业资产负债表的资产中的任何一项,都有一种特征,即拥有变现的能力,商誉也不例外。作为收购时产生的溢价,代表着收购的资产当下或者未来有着超过市场平均水平的盈利及现金流入,因此,我们在收购时才会有溢价。在本质上,商誉代表着收购的资产未来的超过市场平均水平的变现能力。

衡量这种变现能力,最基础的就是收购时被收购方股东的业绩承诺及相应匹配的经营现金流入。

商誉减值测试是怎么回事?

刚才说了,商誉是代表了被收购企业未来的超过市场平均水平的盈利能力,并能带来超过平均水平的经营现金流入的变现能力。

但是,天有不测风云。企业的经营毕竟有许多不可预测的因素,如果被收购企业达不到这种超额水平呢?那就意味着被收购的企业将来不能有这么高的变现能力,也就是说,你收购的这块资产价值中计算的参数改变了,存在不能如期变现的情况,或全部,或部分。因此,正常情况下,要根据被收购企业的盈利及经营现金流入情况,重新测算它的价值,并与收购时支付的对价比较,看孰大孰小,以较低的价值作为标准记入报表,这就是商誉减值测试。

一旦重新测算后的被收购企业的价值,低于收购时支付的对价,那很显然,企业收购时支付的对价未来就有不能变现的可能,这部分对企业来说就是不良资产,需要处理掉,这就是商誉减值准备;如果测算出来的价值,高于收购时支付的对价,那就不需要做任何处理,这符合会计的保守原则。

这样,大家应该明白了,商誉减值是以当下或未来变现的价值来考量的。而预测不能变现的价值,就算你买时再贵,也是不良资产,在会计上要做损失处理。

商誉的减值,还有一个特点。它不同于应收账款的坏帐损失,是不可逆的,就是说,你现在做了减值,未来被收购企业的盈利能力恢复了,经营现金流入也相应回到水平以上了,但是也不能再回拨回来,所以这种处理是永久的。

我们可以看到,商誉减值损失导致天神娱乐合并报表的未分配利润呈现-50.5亿,即意味着天神娱乐的未分配利润转为正值以前,这家公司已经丧失了分红派息的能力。

投资时如何预防踩中商誉减值损失的雷?

我们知道了商誉是如何形成的,以及商誉减值损失是如何产生的,那么,商誉减值损失上产生的雷就比较容易识别了。

1、 回避商誉较高的公司

这里说的商誉较高的公司,是相对而言的。一般的情况下,我们用商誉占总资产比,或商誉占净资产比来确定商誉的高低。

商誉占总资产比达到5%以上,就已经具有较大的风险,如果此时商誉占净资产的比达到10%以上,通常情况下,一次商誉减值损失几乎就可以干掉一家公司一年的盈利;

而商誉占总资产比达到10%以上,同时商誉占净资产比达到20%以上,此时商誉的风险已经很大,一旦产生商誉减失准备,基本上可以吃掉3-5年来的盈利。

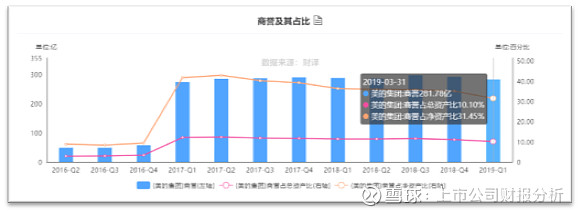

美的集团(000333.sz)

数据来源:财译网站(网页链接)

从美的集团的商誉占总资产比与占净资产比来看,两项指标占比均不低,处于风险很大的状态,好在美的集团这两年的盈利增长还可以,但未来这方面的风险是难以免除的。

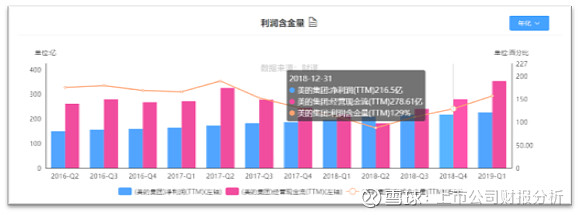

2、 留意公司业绩下滑的公司

但尽管商誉占资产比很大,容易形成重大的减值风险,但通常要同时要具备业绩下滑或完不成承诺这个条件,才需要做商誉减值准备。这个业绩下滑,可以从这向个方面判断:合并报表的盈利水平有没有下滑?被收购公司的盈利水平有没有下滑?有业绩承诺的,实现业绩目标没有?业绩承诺实现了或盈利水平上升了,经营现金流量的水平有没有匹配?

数据来源:财译网站(网页链接)

美的集团之所以没有对商誉做出减值准备,还在于它2018年的盈利还在不断上升,以及有良好的经营现金流入与之相匹配。

3、 留意1-3年前有大额收购的公司

2018年之所以有大面积的上市公司计提商誉减值损失,还有一个原因是因为2015年,是一个定向增发大增,鼓励上市公司收购重组的大年,而随着三年对赌期的结束,很多被收购的资产达不到承诺的盈利,所以在做减值测试时,被认为收购时支付的价值无法变现或无法完全变现,针对这部分无法变现的价值,需要做商誉减值准备。

但是,也不是一定完全需要三年的时间,如美都能源(600175.sh)于2018年收购的山东瑞福锂业,由于未完成业绩承诺,当年就计提了7.8亿的商誉减值准备。(见上期《浮华过后总是空—讲讲美都能源的资本故事》),所以,商誉减值准备在时间上并没有定式。

与商誉相若的一些其他资产

与商誉相若的一些其他资产,如天神娱乐计提损失准备中提到的所投并购基金的减值损失、对在长期股权投资中核算的对联营、合营企业的投资损失,由于不合并报表,相对来说发现它们的减值比较困难。

对于这些,还需取决于在公司的定期报告如中报、年报中是否对这些投资的基金或联营、合营企业的业绩予以披露,如果有,还能有些蜘丝马迹可循,若没有披露,我们也只能以投资额的大小来衡量其有可能潜在的风险了。甚至,如天神娱乐购买的劣后级的并购基金,以投资额衡量损失都不一定是够的。

真的碰到这种情况,我建议大家绕行。

我们分析上市公司财报,是为了寻找不投资股票的理由!

本文数据来源于:

1、 天神娱乐2018年年报、相关公告

2、 财译网(https://www.caibaoyi.cn,一家专门从事上市公司财报分析的工具网站)