在上一篇文章中,我跟大家讨论了应收账款形成的雷,即从应收账款中产生的资产减值损失导致业务大幅下滑,甚至亏损的情况。除了应收账款以外,在流动资产中容易形成雷的第二大块资产,是由存货产生的存货减值损失。

由存货产生的“爆雷”

存货,在会计学的定义中,是为了企业正常的生产经营而购入的原材料,进入生产加工过程的在产品、委托加工产品,及加工完成后的产成品或库存商品,或发往客户处的发出商品的统称。我们在任意一家制造企业的财务报告中,都可以看到这样的存货明细表。

从这样一张表中,你可以清楚地了解上市公司存货在各种状态的配置。不过,由于行业特点的不同,它们的存货结构也不尽相同,比如,发电企业就不存在在制品与库存商品,因为电目前仍然是无法大规模存储的,这个我们在观察不同企业的存货分类的时候,就可以清楚地了解。

那么,对于存货,我们应该如何进行分析,以防备存货中产生的资产减值损失,导致爆雷呢?这就需要我们先了解存货的资产减值损失准备产生的原因。

存货损失准备产生的原因

我们对于流动资产的变现价值分析,是衡量企业是否会在流动资产上产生减值损失的基础,存货也不例外。由于存货的市场价格不断在波动之中,因此,随着价格的波动,企业已经采购的存货价格也是在不断变化之中的。假如市场价格大幅下跌,手头存货就有可能产生大额的减值损失风险,其能变现的价值就达不到账面记录的价值,就存在存货损失准备,相信这一点大家都会很好理解,跟你手里持有的股票跌下来一样一样的。

2014年,原油价格从100美元/桶一路向下,跌到40美元/桶,结果,导致大部分的石化企业出现了大幅亏损。这除了买入原油价高,批发成品油售价低外(发改委的成品油调价机制导致),还存在期末库存产生的巨额减值损失。

如何分析企业有无产生存货减值损失的重大风险

我从两个角度可以去分析企业有无产生存货减值损失的重大风险。

第一, 就是从上面这张表——存货分类明细表出发,分析企业存货有没有重大的风险。

存货分类明细表中,通常会存在原材料、在产品及库存商品。大部分企业在产品会很低,但也不绝对,这跟工艺过程长短有关系。大家可以掌握以下几点:

① 如果存货中,原材料与在产品占了较高的比例,且原材料价格没有大幅下滑。相对来说,存货结构是比较安全的,产生存货损失准备的风险也比较小。如果原材料价格有大幅下跌,则需要考虑进步步加工为产品后,与加工发生的费用合计后跟报表日产品的售价比较,如果高于产品的售价,则此部分原材料产生减值损失的风险较大。

② 如果存货中,库存商品占比最高,并且与前期对比,库存商品金额上升很快,那么,你就要留意了,这种情况下很容易产生存货减值损失的风险。这样的数据是告诉你,这家企业的货可能有点卖不动了,存在减值的风险。

我们来看个案例。

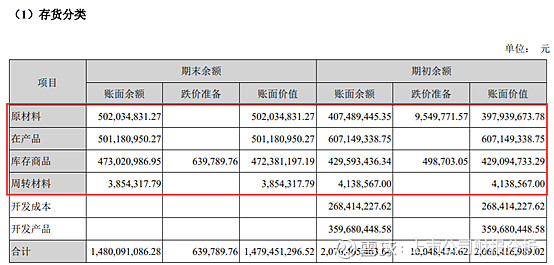

数据来源:欧菲光2018年中期报告

这是欧菲光2018年的中期报告中,有关存货的明细分类,可能很多读者会问我,为什么要看2018年中报,年报不是也出了吗?呵呵,因为年报已经被剧透了,只有看中报,才能估计年报中会不会有潜在的存货减值损失的风险,而这张明细表只有中报与年报才有。

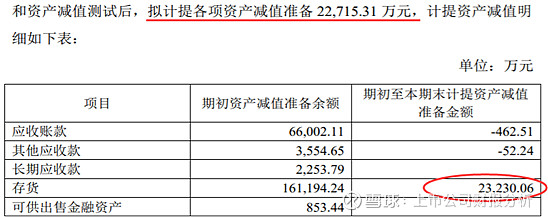

我们注意一下,欧菲光的存货分类表中,库存商品到2018年6月30日,达到32亿,占整体比例约33%,同期初的库存商品比较,虽然计提了跌价准备4400万,但仍净增了近7亿。

是生产快了,卖得慢了?还是卖不动了?我不知道。

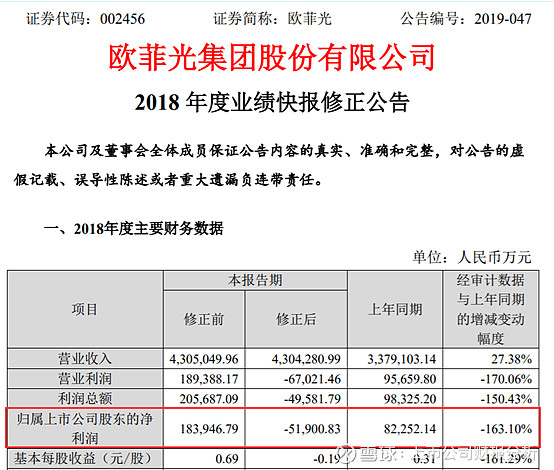

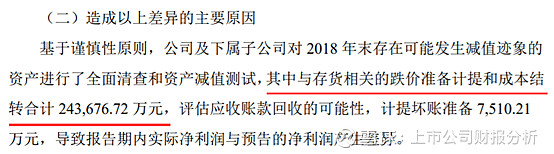

2019年4月26日,欧菲光发布了一份2018年业绩报告的修正公告,将原来预计的盈利18亿,向下修正到亏损5.19亿,爆了一颗大雷。

其中,引起向下修改的主要原因,来自于存货减值损失。

所以,买入了欧菲光的股东们悲剧了。不过,这还没完,同一天,欧菲光又发了一份《关于2019年一季度计提资产减值准备的公告》,再次对存货计提减值准备2.3亿。

数据来源:欧菲光2019年4月26日公告

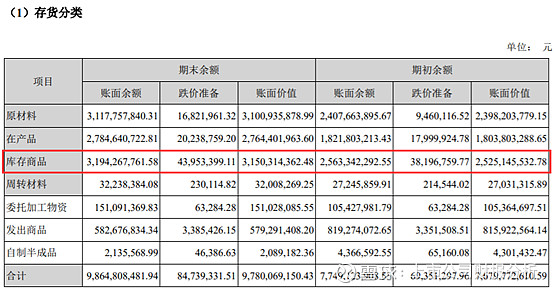

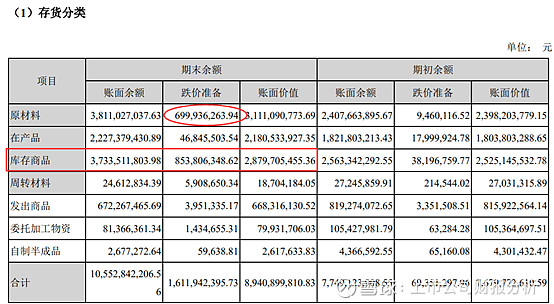

在2018年年报计提完存货的减值损失后,欧菲光的年末存货分类变成这样了(下图)。库存商品被减值8.5亿,原材料被减值7亿。也许读者会问,那为什么原材料也有这么大的减值啊?嘿嘿,这个有上面说的原材料或产品跌价的原因,可能还有有其他特别的原因,我们以后再说。

数据来源:欧菲光2019年4月26日公告

以上是我们常用的,鉴别企业存货是否存在重大减值损失的一种方法。一旦发现财报有这种类似的问题,我通常不会轻易触碰这样的公司,哪怕股价天天涨停。

第二, 从存货周转率出发,有企业的存货周转速度有没有持续放慢

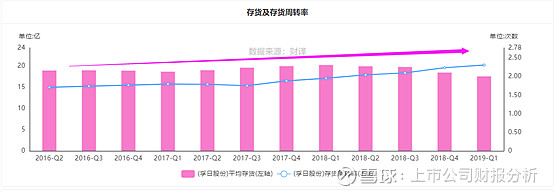

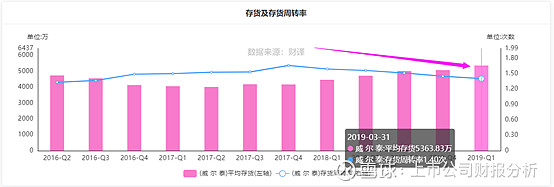

在正常的情况下,企业的存货是按某一种规律,在流动或周转的。即从采购原材料到投入生产加工,再到产品出售这么一个过程。如果下游产品卖得快了,那么整个的流转速度都会加快,包括原材料与在产品在内库量相应也会提升,但如果销售不景气,那么整个速度慢下来,库存就会下降。所以在这个过程中,存货的周转率,相对来说应该保持稳定。不会出现大起大落,除非企业有新的产品或项目上马。

在大多数的情况下,我们看到的存货周转率,正常的应该是这样的,比较平缓。

数据来源:财译网(网页链接)

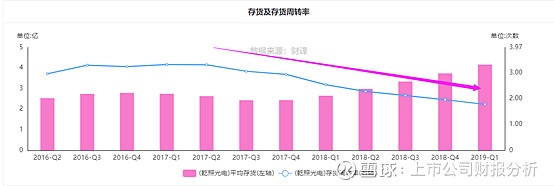

但是,我们刚才看到的欧菲光,它的存货周转率却是这样的。

到2018年9月30日的三季报,我们看到欧菲光至少有8个季度出现了存货周转率的持续下跌,到9月30日只有3.9次了,这就意味着欧菲光的库存平均周转速度越来越慢了,买入的材料在库里平均要呆3个月时间才会被卖出去。而电子行业这些产品零配件,三个月价格可能已经发生了很大的变化。

当然,2018年年报,欧菲光的存货周转率开始上升,出现了好转,这就是处理了16亿的存货减值损失带来的效果。

所以,你可以试想一下,这里存货周转率放慢是否存在潜在的重大风险?

尽管年报已经过去了,但这种风险总是会周期性的发生,因此,对于投资者在判断风险的时候,对于存货多留一下心眼,这并不是一件坏事。有兴趣的读者,找找类似的企业,看看未来是否存在如欧菲光同样的潜在风险,包括类似康美药业大幅调增了近200亿存货,是不是为未来的“爆雷”埋下伏笔?

有兴趣的读者,可以去看看这两家公司的财报,会不会在未来存在同样的风险,做点进一步的分析。

我们分析上市公司财报,是为了找不投资股票的理由!

以上数据来源:财译网(网页链接),一家专业分析A股上市公司财报及筛选的工具网站。