我们大多数人都知道,应收账款是企业在销售货物中因赊销而形成的债权,在正常情况下,与公司的业务特征相关,随着这部分应收款按帐面值收回,从而如期变现,平账,不会产生应收账款的减值损失。

但是,如果到约定时候都收不回的账款或逾期债权,那产生损失的可能性就很大。如在年报前紧急变脸的欧菲光(002456.sz)就是一例。

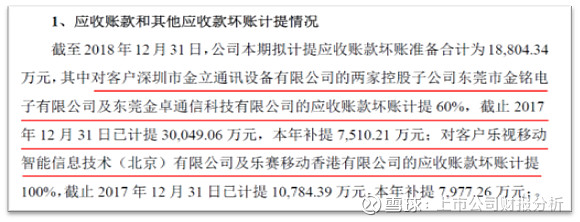

欧菲光在年报披露前,紧急对深圳市金立通讯设备有限公司的两家子公司东莞金铭电子和东莞金卓通信科技的应收账款计提了60%的坏账准备,对乐视移动智能信息技术(北京)有限公司及乐赛移动香港有限公司这两家乐视的子公司计提100%的坏账准备,总的计提坏账准备达到1.55亿。

我们知道,欧菲光是从事光电业务和智能汽车业务的一家上市中小板公司,产品包括了微摄像模组、触摸屏和触控显示全贴合模组、指纹识别模组和智能汽车电子产品,广泛使用于智能手机、平板电脑、智能汽车和可穿戴电子产品中。

数据来源:欧菲光2019年4月26日公告

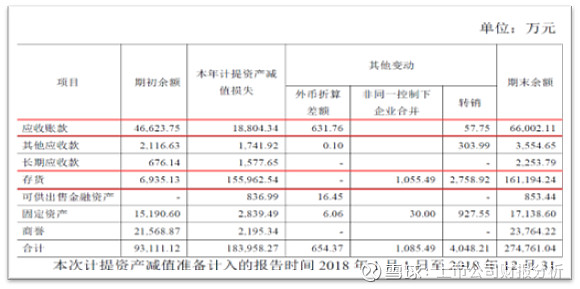

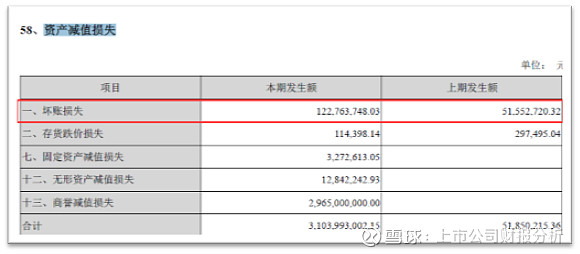

这是欧菲光在《关于2018年计提资产减值准备的公告》中列给投资者的数据,它要计提18.4亿的资产减值准备,其主要来源,超过亿元以上的有两项,分别是应收账款和存货。

本次欧菲光应收账款所计提的损失准备,是针对性的,主要对金立通讯设备有限公司下属两家子公司及乐视网下属两家子公司,共计提约1.55亿。金立通讯与乐视网,我不想多说,前者传闻是老板豪赌输了,后者是老板为梦想让很多人窒息了,跟着公司也快不行了。因此,欧菲光对这两家公司的债权,收回的难度很大,即使有机会收回,成本也不会低。

那么,我们通常情况下,应该如何在早期发现在应收账款及应收票据上有可能产生巨额资产减值损失的上市公司呢?

我们先来看一个案例。

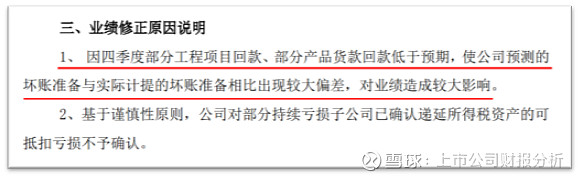

2019年1月31日,苏州天沃科技(002564.sz)发布了《2018年度业绩预告修正公告》。在公告中,公司将三季度报告中对2018年业绩为去年同期的-11.17%至11.04%,修正为同比下降95.56%至51.14%,介乎于盈利1000万元至11000万元之间,而具体原因主要如下:

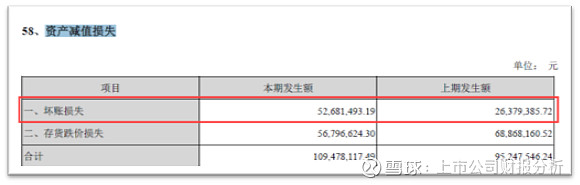

根据天沃科技2018年年度报告披露,年度归属于上市公司股东的净利润7460万,而由于应收账款产生的坏帐损失就达到2.34亿,几乎十倍于去年同期。(如下图)

数据来源:2018年天沃科技年度报告

与天沃科技有相同情况的,还有台海核电(002366.sz),在业绩预计修正公告中,公司向下修正业绩为同比增长-70.41%至60.55%,而年报的结果显示,台海核电2018年完成归属于上市公司股东的净利润3.36亿,较去年同期下降66.9%,而以下的应收账款减值损失倍增,为其业绩下降添砖加瓦了。

数据来源:2018年台海核电年度报告

而聚力文化,则是直接将业绩预计修正为亏损17.5亿至亏损23.2亿,一改三季报时仅预计下滑的情形。应收账款坏账损失成为聚力文化仅次于商誉减值测试的第二项巨大损失(商誉减值损失我们后面再讨论)。

拜资产减值损失所赐,聚力文化2018年归属于股东的亏损约28.97亿,公司历史上首次巨额亏损。

数据来源:2018年聚力文化年度报告

面对于上述案例公告中突如其来地宣告计提巨额坏账准备的情况,作为中小股票投资者,能不能不要等到公司公告,不要等到年报,能在此前预见一下风险呢?

我通过对于上市公司财报数据的分析总结,对类似的情况,基本上可以在提前一两个季度或更早期,就可以通过分析对财报的应收账款大额计提坏账准备提示予警,因为大多数类似的公司,均在趋势上满足这样几个特点:

① 应收账款及票据占总资产比例越来越高;

② 应收账款及票据周转率越来越低;

③ 应收账款及票据总额也越来越大;

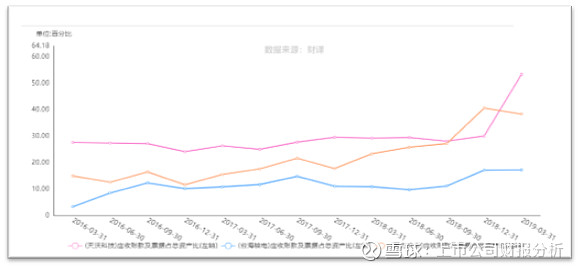

如下图所示:

数据来源:财译网(网页链接)

通过财译(网页链接)对上述三家公司的分析, 我们可以看到,2018年三季报以前应收账款及票据占总资产的比例,天沃科技三年以来均在25%~30%的水平,而聚力文化则持续上升,也在相应超过了25%的水平,仅台海核电在10%~20%的水平。

数据来源:财译网(网页链接)

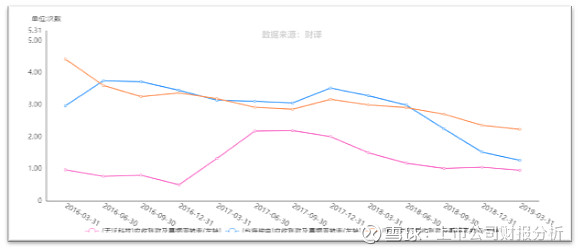

从2018年9月30日止企业三季报的应收账款及票据周转率上来看,三家公司的周转率,在趋势上均越走越低,表明回款的周期越来越长。

这两项数据,其实无不告诉你,这些公司的应收款越来越难收,平均收回的时间也越来越长,也就意味着要么它们的客户财务状况在发生变化,变得更差了,又或者公司提供的产品或服务存在瑕疵,坏账就隐身其间。

经验告诉我,在这两项指标上,凡是与经营特点相适应的应收账款,不能在金额在保持不变化,但在相对比例或周转率上,基本上可以保持稳定的,上不波动不会太大。但凡出现趋势的变动,一定是公司出现变化的征兆。特别是应收款占总资产比例上升,或者应收账款及票据周转率下行,都潜藏着大额计提拨备的风险。当然,反之即是企业向有利方向转变的信号,不在我们今天讨论的话题内。

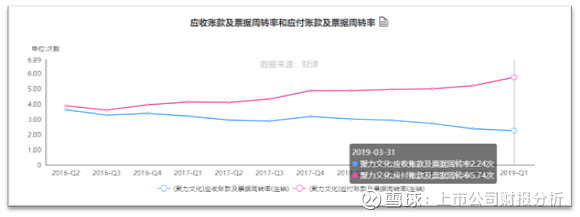

聚力文化的应收账款及票据周转率VS应付账款及票据周转率

数据来源:财译网(网页链接)

这是聚力文化的应收账款及票据周转率与应付账款及票据周转率的对比,应收账款及票据周转率趋势越来越向下,而应付账款及票据周转率向下,二者形成的喇叭口变得越来越大,说明聚力文化这个问题还没处理干净,以后还有新的问题会冒出来。

我相信,类似应收账款大额计提坏账准备的情况并不鲜见,等到了下一个年报期,这样的情况,还会反复在其他公司身上出现。那么,今天写在这里的一点一滴的常识,或许会令你在未来的投资生涯中走得更远。

本文数据来源于:

1、 欧菲光2019年公告

2、 天沃科技2018年年报

3、 台海核电2018年年报

4、 聚力文化2018年年报

5、 分析数据来源于财译网(网页链接)

$欧菲光(SZ002456)$ $聚力文化(SZ002247)$

备注,以下财务指标含义在财译网中均有如下定义:

应收账款及票据占总资产比:指企业的应收账款与应收票据的余额占企业资产合计的比例;

应收账款及票据周转率:即指公司经营活动的过程中,平均一年中收回应收账款的次数,次数越高,表明企业回款能力越强。