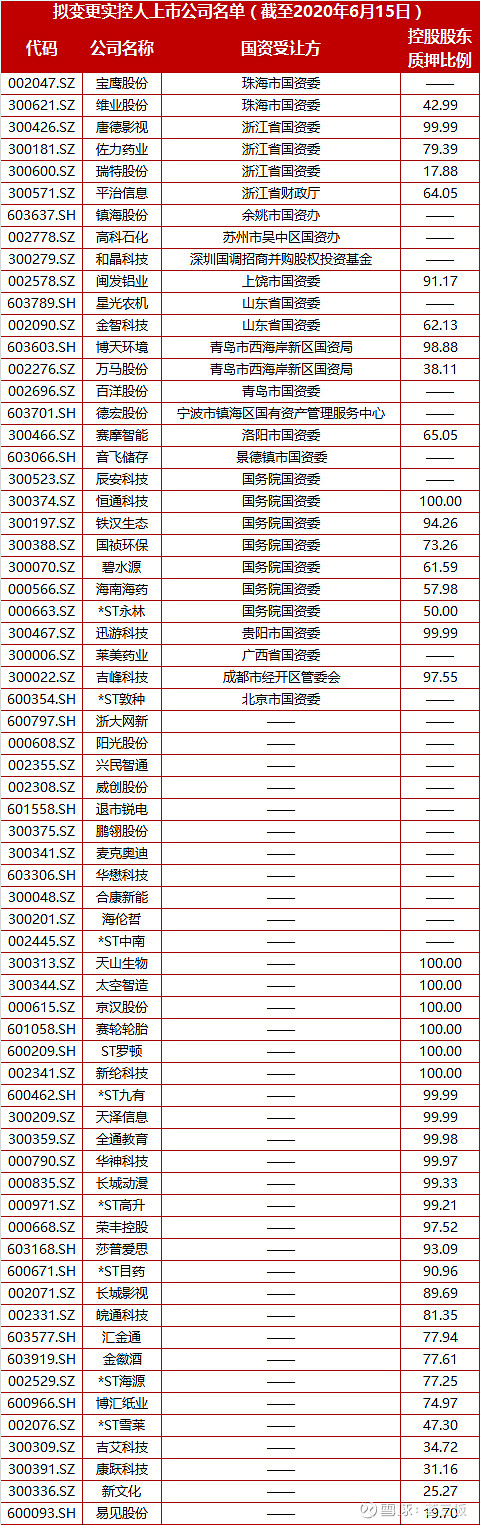

A股正经历着可能有史以来最大规模的“卖壳运动”,今年以来不到半年已有超过60家上市公司拟“易主”,超过2018年(17家)、2019年(43家)同期总和,其中29家受让方为国资,占比达到了43.94%。

A股正经历着可能有史以来最大规模的“卖壳运动”,今年以来不到半年已有超过60家上市公司拟“易主”,超过2018年(17家)、2019年(43家)同期总和,其中29家受让方为国资,占比达到了43.94%。

单日两家公司易主国资

6月14日晚间,博天环境(603603.SH)和德宏股份(603701.SH)双双披露控制权拟变更的消息,受让方分别为青岛市西海岸新区国资局、宁波市镇海区国有资产管理服务中心。

博天环境公告,收到控股股东汇金聚合及股东复星创富通知,因业务发展需要,汇金聚合、复星创富与青岛融控于6月14日签署了《关于博天环境股份转让及表决权委托框架协议》,复星创富拟向青岛融控转让所持公司不低于5%的股权,转让价格以上市公司整体估值不超过36亿元为限。

同时,待上述股份转让完成过户后,汇金聚合同意将其所持有的上市公司20%股权的表决权全权委托给青岛融控行使。上述整体交易完成后,青岛融控合计拥有上市公司不低于25%的表决权,将成为公司的控股股东;西海岸新区国资局将成为公司的实际控制人。

西海岸新区国资局持有青岛融控100%股权,是青岛融控的控股股东和实际控制人。

博天环境称,由于金融去杠杆等宏观政策的影响,不少民营企业因为融资难导致经营困难,其也面临流动性资金紧张、偿债压力等困难。公司在环境行业竞争格局发生深刻变化的形势下,立足于自身优势业务和未来发展规划,积极引进国有资本作为战略股东。青岛融控可为上市公司及其附属子公司在后续融资、增信等方面提供全方位的支持,纾解公司偿债压力等困难。

界面新闻记者注意到,这已经是青岛市西海岸新区国资局5天内“拿下”的第二家上市公司,6月11日,天马股份(002276.SZ)曾公告实控人拟变更为该部门。

同日晚间,德宏股份公告,由于实际控制人夫妇健康原因和年龄情况,结合现任董事长(实际控制人之女)意向,为更有利于企业稳步发展壮大,控股股东张元园拟转让29.99%名下股权给宁波市镇海投资有限公司,交易对价约为10.87亿元。

本次股权转让完成后,宁波市镇海投资有限公司将持有上市公司29.99%的股权并拥有29.99%的表决权,成为公司控股股东。本次交易完成后,转让方仍持有上市公司12.34%的股权,转让方及其一致行动人不再主动谋求上市公司的控制权,上市公司的控股股东将由张元园变更为宁波市镇海投资有限公司,实际控制人将由张宏保、张元园变更为宁波市镇海区国有资产管理服务中心。

宁波市镇海区国有资产管理服务中心系宁波市镇海投资有限公司的母公司,现持有宁波市镇海投资有限公司100%的股权。

A股掀起大规模“卖壳运动

事实上,博天环境和德宏股份分别于2016年4月、2017年2月才刚刚上市,德宏股份的原实控人甚至还在承诺锁定期内。在他们急于“脱身”背后,A股正经历着可能有史以来最大规模的“卖壳运动”。

界面新闻统计发现,今年以来发布公告拟变更实控人的企业已经达到66家,超过2018年(17家)、2019年(43家)同期总和,其中29家受让方为国资,占比达到了43.94%。

上述公司大多问题重重,其中9家“披星戴帽”,30家控股股东质押比例超过70%,包含15家控股股东质押比例超过99%。

上市公司卖壳为何愈演愈烈?

总体来说,上市公司控制权交易,也就是常说的卖壳,也是并购的范畴,也算没有不务正业。

1.丰富借壳标的上市标准

本次创业板重组上市标准方面,在科创板原有“最近两年净利润均为正且累计不低于人民币5000万元”及“最近一年营业收入不低于人民币3亿元且最近3年经营活动产生的现金流量净额累计不低于人民币1亿元”两条标准的基础上,新增“最近一年净利润为正且营业收入不低于人民币1亿元”此条可选标准,扩大了可在创业板进行重组上市的资产范围,从而可激发更为广泛的潜在市场。

2.原则上允许亏损企业借壳

与科创板相同,创业板新政同样允许亏损企业借壳(参考IPO的上市条件,未盈利企业的上市标准一年内暂不实施,一年后再做评估),同时对上市公司被借壳后实现盈利前,设置了控股股东、实控人股份锁定期及后续减持的额度。

上市公司实施重组上市,标的资产对应的经营实体尚未盈利的,在上市公司重组上市后首次实现盈利前,控股股东、实际控制人自本次交易所取得的股份登记之日起3个完整会计年度内,不得减持该部分股份;自本次交易所取得的股份登记之日起第4个完整会计年度和第5个完整会计年度内,每年减持的该部分股份不得超过上市公司股份总数的2%。

分析:借壳标准与创业板注册制下IPO标准衔接,采用单纯利润标准、收入+利润及营业收入+现金流几套标准,尤其允许亏损企业可以借壳创业板,同时增加控股股东限售期方式寻求亏损企业借壳与公众股东利益长期平衡。

3.借壳资产的行业属性得以丰富

不同于科创板强调科技驱动的“硬科技”属性,创业板注册制以创新驱动为着力点,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式(简称“四新”)深度融合。对于上述“四新”企业,若标的企业整体符合重组上市标准,且具备较好的成长性,但在规范性等方面尚不足以满足IPO条件的,可以通过注册制下创业板借壳的方式实现上市,新政的推出为该类企业提供了包容性的证券化路径。

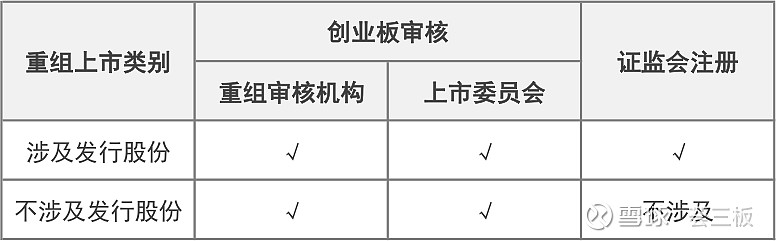

4.非发股的重组上市审核程序简化,不需履行证监会注册程序

根据新政策,非发股的重组上市履行交易所审核机构审核并经上市委员会审议即可,无需履行证监会审核程序,审核程序简化的同时,审核周期得以缩短。

创业板推行注册制后,供给加大的同时壳价值将会降低,有利于带动增长乏力或存在保壳压力的上市公司通过借壳方式实现出清式重组。对于前期通过协议转让、认购定增等方式取得上市公司控制权的投资方来说,通过非发股方式借壳的审核程序简化,仅需要交易所审核即可。

分析:创业板借壳若不涉及发行股份,无需走证监会程序的注册程序,但客观讲,借壳上市的核心收益在于资产证券化,类似的交易在实践中应该是凤毛麟角,基本可以忽略不计。

控制权交易不是中国特色,离我们最近的港股市场,控制权交易比较普遍。自上世纪90年代以来,相当一部分体量不大的中国公司无法进入A股市场,远走美国OTC市场,通过购买美国场外交易市场挂牌的壳资源,反向收购后转板NASDAQ上市,成功的、被骗的皆而有之。

在A股市场上,券商借壳上市兴起,如广发证券、国元证券、东北证券、长江证券、中航证券、太平洋证券都是通过借壳上市,而地产行业则有多家在香港借壳上市。

最近几年A股市场的借壳情况统计如下:

2017年上市公司控制权变更数量:90起

2018年上市公司控制权变更数量:136起

2019年上市公司控制权变更数量:153起

2020年(截至5月21日)上市公司控制权变更数量:48起

从数量上看,近几年的上市公司控制权交易呈上升趋势,2020年上半年年受疫情影响,交易数量相对减少,预计下半年会增加。

从购买方来看,明显以国资收购居多,从侧面反映目前民营企业的生存困局。在特殊的历史时期,国资入主能够有效防止系统性风险的发生,维护社会稳定;我们期待的并购重组的效应是社会资源的优化配置,让更有能力的人来打开企业发展的瓶颈。国资的批量入主能否取得长期的综合效应,带领企业走出低价,只能由时间来验证。

国资在融资能力和融资成本上具有优势,在公司治理和规范运作方面也有更好的基础,但是在市场竞争充分的行业,国资的效率经受考验,在国有资产估值增值的基础上,选择合适的时机退出应是上策。

以我们在替国资寻找上市公司壳资源的过程中的了解,很多地方政府将收购上市公司作为一项指标性任务,收购后对上市公司的经营和整合考虑不多,同时,政府平台中精通资本市场的专业人士少,懂企业经营管理的人才也很缺乏,不懂资本和经营的股东接手上市公司后,尤其是接手的上市公司以困难企业居多,如何能够保证上市公司比以前经营得更好,对企业来说,没钱不行,但仅凭有钱不能解决所有的问题,两至三年后,或将出现大量收购上市公司的国资止损离场的现象。