一、年底持仓变化情况

2021年全年实现投资收益率1.13%。

二、交易情况

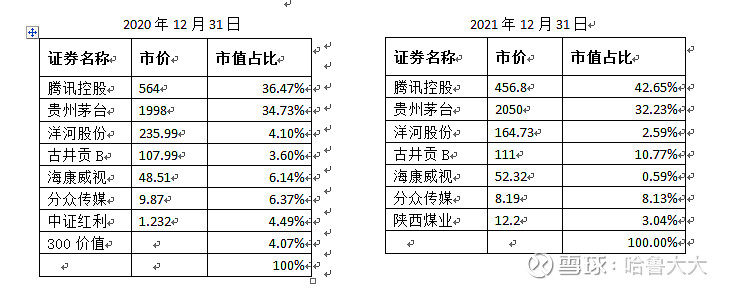

2020年12月开始卖出部分洋河股份,平均卖出价格210元,卖出后资金加仓腾讯,买入价541港币,折合人民币454元。 2021年1-2月,随着股价走高,持仓个股估值陆续达到卖出设定条件,开始进行卖出:茅台平均卖出价格2297元;分众传媒平均卖出价格12元;海康威视平均卖出价格65元;洋河股份卖出平均价格255元。

因为个股估值太高,没有下手的机会,卖出资金主要投向了企业债(苏宁债)、指数基金(恒生ETF和H股ETF)和古井贡B股。主要是考虑苏宁受债务危机影响,债券价格大幅下挫;港股指数基金估值在15倍以下的合理区;古井贡B价格一直处于低估状态。后面,随着腾讯、茅台、分众股价持续走低,开始将资金逐步加仓回来:腾讯在2月18日冲到最高773.9后持续走低,开始逐步增持,2021年全年加仓平均买入价格538港币;茅台买回平均价格1681元。

三、新股学习情况

今年,跟着老唐学习研究了四只新股:上海机场,陕西煤业、海螺水泥、美的电器。

1月20日,买入上海机场观察仓:上海机场作主要收入来源于非航收入,同时与中免签有保底协议。问题主要在于国际航线受疫情影响较大,在不可抗力下,即便是非航保底收入,也可以不执行。因此需要判定三年后即2023年疫情影响是否会消除,国际间人员和货物往来能否恢复正常。同时,上海机场的非航收入主要是免税品的销售分账,需要对免税品市场前景作出分析判断:机场的免税店的地位能不能维持,其他市内或岛内免税店会不会大幅度分流?免税品牌照会不会批出更多,对机场免税品销售能产生何种影响?1月底,日上上海和上海机场签订了补充协议,改变了“下有保底、上不封顶”模式,上海机场未来5年确定性丧失,投资逻辑需要推倒重来,观察仓卖出。

陕西煤业:随着煤炭领域的供给侧改革,煤炭审批越来越严,且逐步关停中小煤矿,供给端竞争大幅度较少,同时我国属于煤炭消费大国,虽然有着“双碳”大环境,但未来10-20年,能源供应依然主要靠煤炭。陕煤天然资源好,开采条件好,成本低,且煤炭质优。影响陕煤收入的主要是煤炭价格,是一个典型的周期股(煤炭消费为重复性消费,经济周期主要通过煤炭价格对其业绩产生影响),对其估值需要用席勒估值法,即用十年平均扣非净利润来估值,65亿元净利润对应合理估值大约在1625,打七折约为1140亿。陕煤目前分红率也比较高,可以达到50%,谨慎考虑,将分红资金作为自由现金流来估算,一年也有约50亿分红,给予20-25倍估值,也有1000-1250亿元的市值。

不看好海螺水泥和美的电器的商业模式:

1、水泥不是重复性消费,使用过一次水泥后面基本不会再用。水泥的需求过去几十年主要受益于中国的基建投资和城镇化进程。这两方面都已经达到一定程度,肉眼可见,后面的需求会持续下降。同时,水泥这个产品技术含量不高,同质化严重,很难有强护城河和竞争优势。

2、空调行业,价格增长很难,现在价格甚至比一二十年前还低,主要还是靠量,空调也不是一个高频消费行业,且很多家庭也都配备了,中国人口增长量也处在一个下降期。美的相比格力要好,一是海外业务拓展较好,另外多元化经营也较好,开始主攻消费频次更高的小家电市场,还有机器人业务。总体来讲,家电行业竞争激励,虽然有白电三巨头,但是来自外部的挑战者从未断绝。