来源:移动支付网 作者:卢华秋

近日,支付宝花呗联合南京银行上线了一个名为“随处花”的新功能。

据支付宝在线客服介绍,“随处花”是为满足用户在更多场景使用花呗的诉求,花呗正在尝试与银行合作,支持银行账户绑定花呗额度。用户在微信、京东、抖音等更多平台消费时,选择银行账户支付,即可使用花呗额度。

值得注意的是,目前“随处花”功能正在测试,已接入南京银行,暂时仅支持部分用户开通,后续则将陆续开放。如果被选中为“测试用户”,那么进入花呗页面后,即可找到相应入口。

根据该产品的“服务须知”介绍,开启该服务后,南京银行将为用户开通专属账户,该账户开通时即绑定花呗额度,可在微信、京东、抖音等平台上使用,其额度、免息期、查账还款方式与花呗相同,也将在花呗内统一查账及还款。开通后,用户在不需要时亦可随时关闭。

从开通服务时展示的协议也不难发现,本质上,南京银行为“随处花”用户提供了一个专属II类账户。根据相关规定,II类户的支付累计日限额为1万元,累计年限额为20万元。除了限额外,“随处花”也有一些交易类型上的限制,比如“随处花”暂不支持转账、汇款、微信红包、购买金融理财产品金融还款业务以及资金转入等。

花呗是蚂蚁集团于2015年推出的场景消费金融服务。凭借支付宝良好的受理环境、一定期限的免息期、方便的使用体验等特点,花呗俨然发展成一款现象级消费金融产品,用户数以亿计。

2021年是花呗发展过程中的重要一年,随着蚂蚁消金公司获批开业,花呗成为其专属产品,其他金融机构提供资金的消费信贷则进行品牌隔离,冠以“信用购”之名。品牌隔离后,花呗部分主要满足用户的日常中小额消费需求,“信用购”则由银行等金融机构全额出资、独立审批授信的消费信贷服务类型,可以满足部分用户的更多额度需求。

在消费金融领域,花呗之所以能成为一款现象级产品,除了背靠支付宝,其创新能力也非常关键。围绕着用户服务体系,花呗又推出了分期生活、花呗金、宝呗青年、花花卡、亲密花等一系列服务、权益或产品。

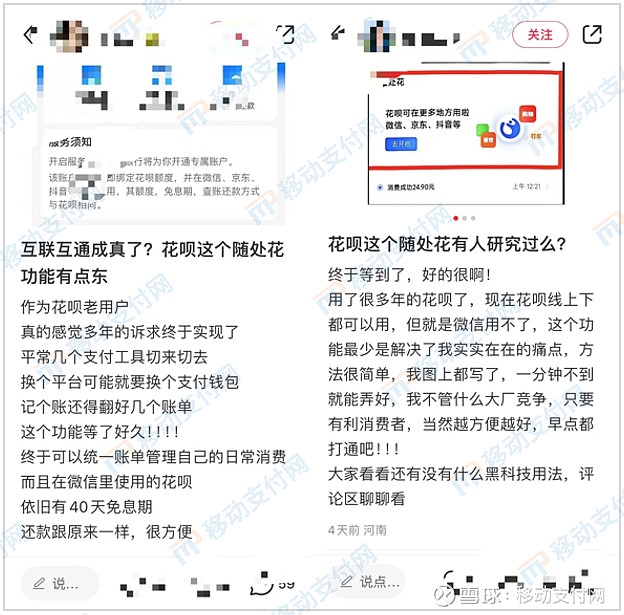

“随处花”用户在社交平台留言

这次花呗借助银行卡账户,实现了“走出去”,也算是回应了一部分用户的诉求。

事实上,借助银行的专属II类账户,与消费信贷相结合,再打通各个平台支付渠道的产品并不少见,比如小鹅花钱(微众银行)、We2000账户备用金(微众银行)、拿去花闪付(去哪儿×上海银行)、白条分分卡(京东金融×上海银行)、乐花卡(乐分期×南京银行)、百度闪付卡(百度金融×百信银行)等等。甚至,花呗的“兄弟”借呗也曾推出过类似的产品。

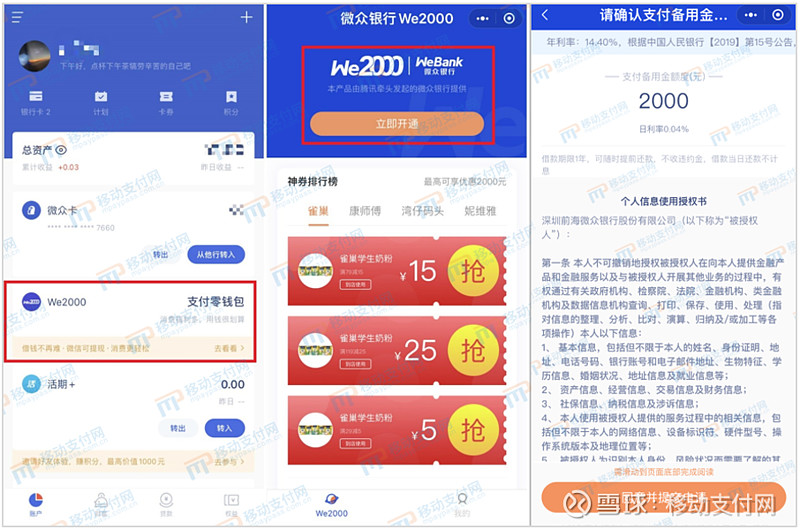

微众银行We2000账户

微众银行We2000较为特别,它一款集账户、存取、消费支付、积分权益等服务于一体的产品,用户可以将资金存入We2000账户,可绑定在微信支付等渠道使用。除了可用“充值消费”,We2000账户还具备“备用金”功能,当用户We2000存款余额不足且开通支付备用金功能时,将会自动使用备用金额度进行差额补足并完成支付。

单独看We2000账户的备用金部分的话,它就可以视为一款由微众银行提供、最高2000元的信用贷产品。在申请开通备用金功能时,用户需要同意签订相关协议,备用金最长借款期限为1年,按日计息,日利率大概在0.04%左右。

“借呗卡”

“借呗卡”本质是浦发银行II类户,开通后该账户可绑定在支付宝内直接使用。“借呗卡”的额度、利率与借呗本身保持一致,用户在支付时可直接选择“借呗卡”作为付款选项。借助该卡,借呗可直接实现全场景消费。

“借呗卡”产生的每一笔消费将自动生成消费分期,且仅支持“先息后本”的还款方式。“借呗卡”采取按日计息方式,即用多少天收多少天利息,用户也可以根据需求随时进行提前还款。

但需要指出的是,无论是We2000账户备用金、“借呗卡”还是前面提到的众多“银行专属II类账户+消费信贷”产品,它们很大的共同点都主打“消费分期”服务,和这次花呗推出“随处花”相比,最大的区别是都没有免息期。

最多长达40天的花呗免息期,获将让“随处花”在一票类似产品中脱颖而出。