熟悉洛克哥的朋友都知道(不熟悉的可以翻看洛克哥前面的文章),洛克哥9月最低点推荐派林生物,高位提示风险,在派林生物这只股票上可以说是做到了最良心、最精准。

大参林推荐逻辑:

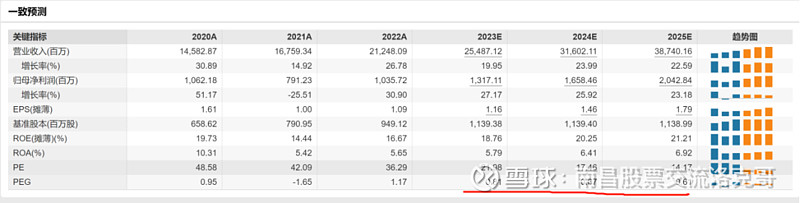

估值处于上市以来的最低位

增长预期强,PEG小于1

8家上市药店企业中,ROE最高,商誉占比几乎最低

具有β属性,走势和医药总体走势一致,但是弹性更大

大参林基本面逻辑:

处方外流是行业趋势,药店将持续承接医院流出的用药需求。医药分离一直是医改的核心内容之一。1、公立医院取消药品加成后,药品成为医院的成本中心;2、DRG模式改革,医院会进一步降本增效,预计医院将持续降低药占比;3、仿制药集采和创新药国谈常态化趋势下,预计未来进入医院的品种将持续减少,受到价格压力的影响,高价品牌药销售将呈现被迫流出医院的趋势,消费者的差异化药品需求只能在院外市场满足,同时大量慢性病人的用药需求也将转移至连锁药店。以上诸多原因将促使医药分家持续落到实处,药店将持续承接医院流出的用药需求。

行业资源和市场正快速向头部企业集中,集中度提升是连锁药店行业的基本趋势。1,一方面,连锁药店龙头相对于对于个体户单体药店,对医药生产企业的议价能力更强,也更有能力承接医疗机构处方外流;另一方面,医药改革政策对于药店的专业性提出更高要求,提高了零售药店的经营门槛和议价能力,单体药店利润被进一步压缩而逐渐退出市场。2,政策面上,2021年10月,商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年要形成5~10家超过500亿收入规模的药品零售连锁企业,到2025年药品零售连锁率接近70%,上市头部药店有较大的收入增长机会。3、根据商务部发布的《2021年药品流通行业运行统计分析报告》,我国单体药店数量由 2011年的 27.7万家降至2021年的25.2万家,而连锁药店数量在2017年起首次超过单体药店数量,由2011年的14.6万家增长至2021年的33.7万家,零售药店连锁率由2011年的34.3%提升至2022年的57.76%,零售药店连锁率不断提升;但是相比于美国(药店连锁率达到 90%以上)等发达国家,我国药店连锁率仍然较低,提升空间很大。