临床CRO行业研究,看这一篇就够了。

本文共约4300字,

预计阅读时间20分钟

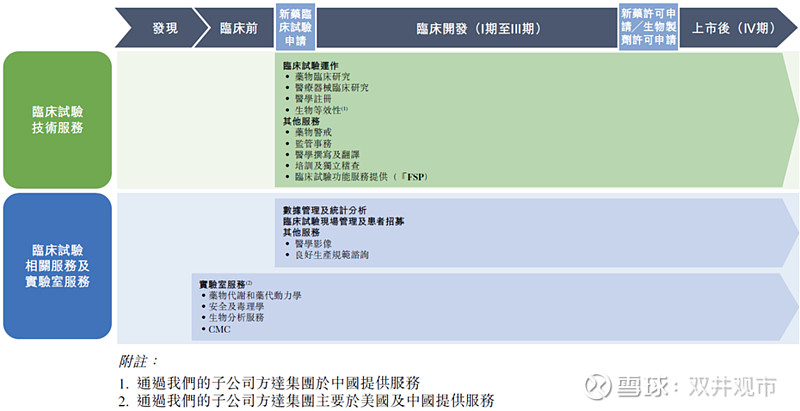

CRO,也叫外包研究组织(Contracted Research Ogranization),相当于药企研发部门外包服务。按照一个新药研发整体流程上,可以分为三类。第一类是做药物发现,第二类做临床前CRO,第三类做临床CRO。不同的类型重点不同,这里我截了泰格在香港上市时的招股说明书:

前两类都是依靠科学家和研发人员,在实验室完成一个药物前期的研究发现。第三类,是组织人力在医院搞临床试验。你要说这三类都是组织人力的生意没毛病,只不过组织的人不同,分工不同而已。

任何一个已经上市的临床CRO公司都不单纯只做一项业务,因为业务模块越全面,越能更好地为药企客户服务。以泰格为例,CRO的部门和各自功能还是比较多的。

既然要写,就要写的全面一点。井哥大概梳理了下A股和H股主要做CRO的公司,确实不少,有一些还是一边做CDMO一边做CRO。按照业务收入占比和战略布局,大概分类一下:

药物发现为主:比如成都先导、维亚生物

临床前CRO为主:方达控股、亚太药业、量子生物、昭衍新药

临床前CRO为主+CDMO:康龙化成、药明康德

临床CRO为主:泰格、博济医药

小分子CDMO为主:凯莱英、九洲药业、博腾股份、普洛药业、药石科技

大分子CDMO为主:药明生物、金斯瑞生物

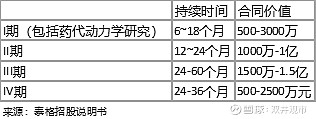

其实从全球的角度来看,临床CRO的业务量以及订单单价要远高于药物发现和临床前CRO公司,理由也很简单:很多biotech的药品在做人体临床试验,需要设计临床方案,组织医院(也称为site)去招募患者,记录用药效果等,这过程时间比较久,需要涉及大量的人力组织,所以订单价格也会更贵一些。我们对比一下价格:

目前在中国,临川CRO的江湖只有泰格一家独大。当然市场也比较给面子,直接冲上了千亿市值。投资人都在寻找下一个泰格。其实这个问题我也思考一段时间,尝试回答一下。

一个优秀的临床CRO企业,需要具备哪些能力呢?

首先,拿订单的能力

临床CRO其实是个口碑生意。药企在选择谁做临床CRO的时候,首先要考虑谁做过类似的项目,能够帮助企业设计好临床试验方案,对于临床中出现的问题如何处理,临床试验中整理和分析数据、相应的注册和申报法规等都要有很熟悉的了解。

井哥曾经问过国内某中型未上市的临床CRO公司高管一个问题:一个年轻的CRO公司,或者一个CRO公司想拓展新领域的项目,会面临“先有鸡还是先有蛋”的问题,没有类似的经验就没有口碑,没有口碑就没办法拿新的订单。怎么办呢?

靠人脉。国内这些龙头CRO公司的CEO或者BD负责人,大部分都是从药企出来的高管,能够触及到外包服务决策者,拿到订单,实现冷启动。所以临床CRO的第一个壁垒,就是拿订单的壁垒。也是为什么很多投资者在看CRO公司时,首先看高管背景。

而关于订单的质量,那当然是外企(包括港股biotech)优于内资,临床后期项目(3期或者2b期之后)优于临床早期项目,创新药项目优于一致性评价项目(仿制药)

其次,人力组织能力

一般讲组织能力,很多人都觉得这个词很虚。但真正做过实业的人会懂,一个企业走到最后,还是要靠人。利益格局和人际关系理顺清楚了,生意才能红红火火。关于如何看一个临床CRO的组织能力,我个人觉得有这么几个维度:

第一个是订单效率。简单点说,就是多久能够做完一个项目。一款药品能早上市一天,不但能帮助企业减少研发负担,还可以尽快的抢占市场份额,所以项目进度是非常关键的。一个药企去招标,一定会看对方能够预计多久完成项目。

第二个是质控。之前也有提到过,临床CRO行业其实是个口碑生意,而质控体系保证了药企能够放心的把项目交出去。说实话,在2017年一致性评价政策出台前,行业内CRO行业的质控体系水货太多,现在未上市的CRO公司大部分还是和泰格这样的龙头公司有较大的差距。想要做好质控,不仅是老板要有决心,企业更要花钱去搭建系统系统,做人员培训,建立监察制度等等。

第三个是信息化能力&成本控制。临床CRO严重依赖于人。但招募人员的薪酬是属于企业相对固定的费用。如何让更少的人做更多的项目,非常考验企业的成本控制能力。其实如果去看国外老牌的CRO公司,比如昆泰(现在的IQVIA),其实它很早(1994年上市)就建立了信息化的系统。有了先进的系统,可以更好的安排所有员工的时间,建立相应的奖励制度,有条不紊的同时推进多个项目,这本身就是成本控制非常好的方式。而且,临床CRO这种人力密集型企业和普通制造业不同,人力都是知识分子,现实中很难去苛刻他们的工资。所以,成本控制在于优化人均产出而非人均工资。

最后,业务的多元化

临床CRO本身是一个经验积累的活,做得越多,客户粘性越大。能够全面覆盖客户需求能够提高用户粘性。现在这些上市公司,基本都尽可能的去覆盖更宽广的业务,各种收购,融资建厂(从CRO往CDMO拓展)。目前所有做临床前CRO的公司,基本都有做临床CRO的规划。而我们在研究企业的时候,也需要注意收购的过程中的商誉、收购后业务协同等问题。

除了泰格,谁还做得不错?

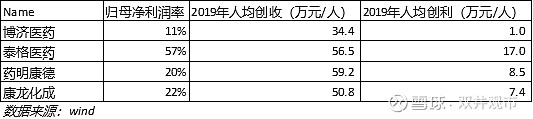

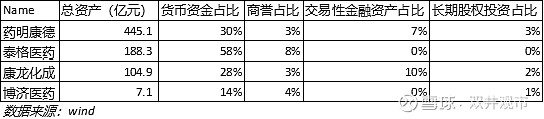

其实有了以上的框架,横向对比CRO企业就有方向了。这里选取泰格、药明康德、康龙化成和博济医药这四家做临床CRO业务体量比较大的公司做对比。由于内容比较多,贴这里也看不清。感兴趣的朋友可以关注公众号,后台回复“临床CRO对比"领取详细数据即可。以下就挑选几个定量的数字重点分析:

业务构成

虽然这几家都做临床CRO业务,但商业模式却有比较大的区别:泰格和博济医药主要做临床CRO业务(超过70%的收入),博济业务体量很小,目前只做国内市场,且披露的订单内容都是仿制药。而药明和康龙化成重点还是发展CDMO+临床前CRO业务为主,临床CRO业务比重分别占总收入8%和12%。

从单纯比较临床CRO体量来说。泰格>药明康德>康龙化成>博济医药。2019年泰格临床CRO的营业收入差不多20亿。(总体收入28亿,其中大概1/3来自实验室服务和其他服务),药明康德的临床CRO业务规模是泰格的一半(11亿),康龙化成的临床CRO业务规模是泰格的1/4(大约5亿元)。博济医药就更小了,大约1.6亿元

如果看海外收入,泰格大约46%业务收入来自海外,药明康德77%,康龙化成83%。泰格和药明康德均采用全球化经营策略,分别设置17个和29个经营机构。康龙化成

客户构成

公开数据披露上,泰格、药明康德和康龙化成都覆盖了全球top20制药企业,没啥稀奇的,大药企基本上把业务分散给不同的CRO公司合作,只有biotech才会全部外包给一家。而这三家很多数据也都非常相似:

客户数量上,泰格覆盖1,898名客户;药明康德给3,900+家客户提供服务。;康龙化成为1038家客户提供服务。

用户粘性上,三者的top10用户留存率都达到100%

前五大客户收入占总收入都在20%左右(你们是不是都商量好了?)

所以从客户构成角度看,大家干的事儿都差不多。

订单数额

CRO这个业务模式很有趣的一点是,从财务上确认收入基本都按照完工百分比进行。就是一个项目和药企签订协议,完成多少,就确认多少收入。所以我们预测CRO企业收入时,很重要的指标就是要看他们尚未确认收入的订单额有多少。

这个数字目前我看到只有泰格披露:截至2020年3月31日,已签署合同的未来收入约人民币53亿元(2019年泰格收入28亿),这53亿订单,依靠未来几年逐步消化。

人员成本

如果单纯讲临床CRO业务,主要成本就是人。各家的毛利率差别还是比较大,明显能够看出泰格规模优势。

泰格:临床CRO业务毛利率~44%,同比增长5%

药明康德:临床CRO业务毛利率~24%,同比下降-12%

康龙化成:临床CRO业务毛利率~25%,同比下降1%

博济医药:临床CRO业务毛利率~37%,同比增长3%

人均收入和利润

整体公司来讲,泰格和药明康德在创收方面差不多,但泰格人均更赚钱。

如果我们再仔细拆一下临床CRO业务的数据:

药明康德临床CRO业务共有1950人,这是2018年6月30日的数据,假设人数不变,2019年人均创收54.5万(如果不裁员的话这个数字是高估的)

康龙化成临床CRO业务556人,2019年人均创收82万。

对比之下,康龙化成有点意思。

战略布局

上市的CRO公司,基本上都有做过收并购的布局。比如泰格,收购韩国临床CRO公司(海外的临床试验目前都在韩国,便宜,临床速度快)。收购方达(港股上市),专门实验室服务,向产业链前端拓展。再比如康龙化成,靠收购拓展临床CRO业务。2019年5月并购南京思睿,2019年6月战略投资北京联斯达(第三方SMO)

除此之外CRO公司还投资创新药公司和医疗基金,都积极布局自己的生态圈。所以除了本身业务发展以外,通过投资获得的收益和增值资产也是一笔财富,值得关注。

所以从上面的分析可以看出,临床CRO这个行业,除了泰格医药一家独大以外,药明康德和康龙化成等平台型企业都在积极拓展。这两个公司有很大的优势,拿着早期订单,累计业务能力,一条龙服务客户。

而类似博济医药,虽然有收入,但很可惜业务体量很小。目前很多未上市的第二梯队CRO企业,比如PPC佳生、昆翎(以前叫方恩)、缔脉、海金格等,也会参与到业务竞争中,值得期待。但我个人觉得单纯做临床CRO的公司竞争压力会比较大,毕竟前面已经有三个龙头,后来者望其项背。

未来会不会出下一个泰格?

只要创新药欣欣向荣,临床CRO就是一个确定的赛道。药企为了节省研发成本、风险管理,会不断加大研发外包的力度。

如果看海外的历史,其实大家玩法都差不多。成熟期的CRO进行并购游戏,成了大龙头后就开始利用自身积累的数据开始拓展新的新方向:或深度参与药企合作,或拓展咨询等新业务。中国的CRO企业,也会有类似的路径。

这是一条确定性很强且有较大发展空间的赛道。如果我们简单的对比泰格和海外的临床CRO龙头IQVIA(临床CRO和数据服务业务各占一半),泰格的收入体量上距离IQVIA还有很大的距离(虽然盈利能力还比较一致),但估值上已经逼近龙头的价格。

当然,估值本身是见仁见智的事情。二级市场有人会讲,未来泰格就是中国的IQVIA,再干一个IQVIA也没问题。这话没毛病,但临床CRO未来的空间还很大,外资CRO也进入国内,蛋糕被更多人瓜分后,未来的竞争压力会更大,所以井哥建议大家对泰格持谨慎乐观态度。本篇文章是为了更好地对行业和公司进行分析,以便当估值出现调整时,我们能够更有把握的买入。这也是深度研究最核心的价值所在。

谢谢观看。感兴趣的朋友可以关注公众号:双井观市,后台回复“临床CRO对比"领取详细数据。