所谓周期性行业,它的特征就是产品价格呈周期性波动。产品价格的波动往往和供需关系紧密挂钩,大宗产品除此之外其他比如地缘关系等社会原因以及天气,火山,地震等自然灾害也会影响供需平衡,从而影响产品的价格。

全球煤炭资源分布较为集中,煤炭资源主要分布在北半球,共有两大煤炭分布带,一条横贯亚欧大陆,从西欧经北亚,一直延伸到我国华北地区;另一条呈东西向贯穿于北美洲中部,包括了美国和加拿大的大多数煤田。南半球的煤炭资源多分布在温带地区,如澳大利亚和非洲南部。

总体而言,主要分布在美国、俄罗斯联邦、澳大利亚、中国、印度、德国、印度尼西亚、乌克兰、波兰、哈萨克斯坦等国。2020年统计数据表明,美国煤炭探明储量全球排名第一;其后排名分别为俄罗斯、澳大利亚、中国、印度。

2020年中国、印度、印度尼西亚、美国、澳大利亚、俄罗斯联邦、南非、哈萨克斯坦共和国、德国和波兰十个国家煤炭产量占全球煤炭总产量的92.38%,其中中国煤炭产量占全球煤炭总产量的50.40%;印度煤炭产量占全球煤炭总产量的9.77%;印度尼西亚煤炭产量占全球煤炭总产量的7.27%;美国煤炭产量占全球煤炭总产量的6.26%;澳大利亚煤炭产量占全球煤炭总产量的6.16%;俄罗斯煤炭产量占全球煤炭总产量的5.16%。

我国2020-2023年度煤炭年产品分别为38亿吨,40亿吨,45亿吨和47亿吨。

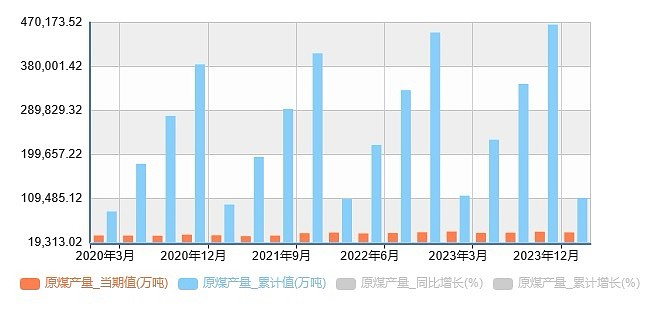

图一 原煤季度产量

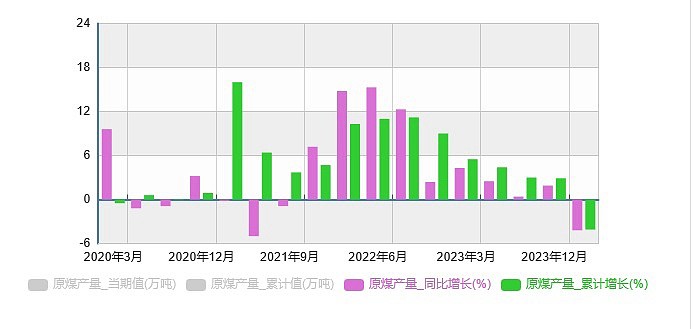

图二 原煤产量增比

从上面图二可以清楚知道,我国在2021年和2022年煤炭产量是有较大幅度增加的,尤其2021年初突然有了大幅增长。

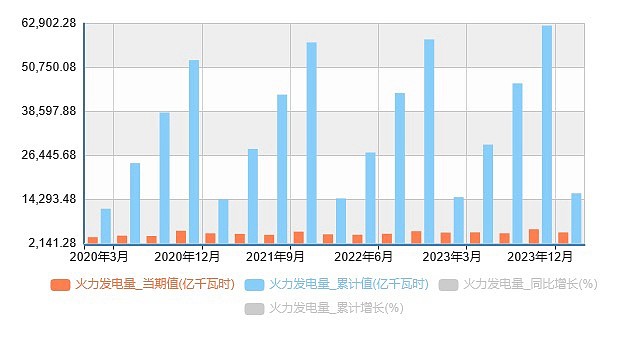

在我国主要电力是火电,依靠煤炭燃烧发电。而在2021年同样火力发电量也出现了大幅度增长。

图三 火力季度发电量

图四 火力发电量增比

单从我国火力发电量的增速看,我国煤炭产品的增长幅度是可以满足火力发电的需求的,也就是说煤炭价格应该是比较平稳的。但是在2021年,我国煤炭价格涨幅不小,煤炭生产企业可谓是赚了不少。为什么会这样?主要是煤炭进口有了变化。

根据中国煤炭工业协会发布的《2022年煤炭行业发展年度报告》,2022年全国原煤产量45.6亿吨,同比增长10.5%。二是煤炭进口量减少。全国煤炭进口量2.93亿吨,同比下降9.2%;出口煤炭400万吨,同比增长53.7%;煤炭净进口2.89亿吨,同比下降9.8%。三是煤炭转运能力提高。全国铁路累计发运煤炭26.8亿吨以上,同比增长3.9%;其中,电煤发运量21.8亿吨,同比增长8.7%。全国主要港口内贸煤发运量约7.3亿吨,同比下降1.8%。

《报告》显示,2022年,受国际能源价格大涨等多重因素叠加影响。二季度以后煤炭价格呈现高位波动态势,年内价格峰谷差达到900元/吨左右。

2022年,煤炭价格基本在高位,产品增加,所有煤炭企业的收入与利润都有大幅度增加。

根据上市公司$山西焦煤(SZ000983)$ 山西焦煤(000983 )的公开财报,其2020年-2023年总收入分别是337.5658亿,541.7021亿,651.8345亿以及555.2287亿。而同期煤炭产量分别为3544万吨,3569万吨,4385万吨和4608万吨。财报比较典型地反映了我国煤炭价格的变化。

《报告》称,2022年,全国规模以上煤炭企业营业收入4.02万亿元,同比增长19.5%;利润总额102万亿元,同比增长44.3%;应收账款5320.1亿元,同比增长23.1%;资产负债率60.7%。前5家和前10家大型煤炭企业利润占规模以上煤炭企业利润总额的比重分别达到25.9%和33.6%,经济效益进一步向资源条件好的企业集中。《报告》称,2022年,全国规模以上煤炭企业营业收入4.02万亿元,同比增长19.5%;利润总额102万亿元,同比增长44.3%;应收账款5320.1亿元,同比增长23.1%;资产负债率60.7%。前5家和前10家大型煤炭企业利润占规模以上煤炭企业利润总额的比重分别达到25.9%和33.6%,经济效益进一步向资源条件好的企业集中。

2022年我国煤炭进口量减少。全国煤炭进口量2.93亿吨,同比下降9.2%。这主要是从2020年底开始,我国煤炭进口发生了较大变化,从2020年底开始,澳大利亚出口到我国煤炭量有了显著下降。

澳大利亚曾经是我国第二大煤炭供应国。海关数据显示,我国2020年进口了3500万吨左右的澳大利亚炼焦煤,占总量的48.4%,还进口了大约4236万吨的动力煤,占比为19%。此前由于澳方原因,两国关系遇冷,从2020年年末开始,我国的澳煤进口量暴跌。2021年澳动力煤进口量,只占我国进口总量的2.1%,2022年,这一数字几乎为0。这对煤炭价格走高有较强的市场情绪刺激,是2021年煤炭价格上涨的因素之一。

同时期我国进口蒙古国煤炭量有了大幅度增加。俄乌冲突后,从俄罗斯进口的煤炭量也有增加。

2022年,蒙古国成为我国最大的炼焦煤供应国,进口2561万吨,占比达到40.12%。

2023年我国从蒙古国进口6994万吨煤炭,创下历史新高。蒙古国于2023年直接废除跟中企的直销合同,把所有煤炭都放到交易所竞拍出售。这一行为导致我国进口蒙古国煤炭成本上升。

2022年,我国从俄罗斯进口煤炭6806万吨,占我国当年煤炭进口总量的23%。

2023年,我国累计进口1.02亿吨俄罗斯煤炭。与2022年6806万吨相比,2023年我国进口俄罗斯煤炭数量增长超过50%,创下了新高。

但我国想进口俄罗斯煤炭也存在不少客观条件制约。由于俄罗斯此前主要向欧洲供煤,西部的基础设施比较发达,但东部的基础设施相对落后,煤炭运输量比较低。在我国加大进口俄罗斯煤炭力度后,俄罗斯远东地区物流铁路公路都出现了拥堵,而想改善这种情况,并不是短时间可以做到的。

2023年,我国从印度尼西亚共进口2.2亿吨煤炭。印度尼西亚是我国非常重要的进口煤炭来源国。

从我国钢铁与火电企业地域需求来看,南方煤炭消费企业需要的煤炭,使用蒙古国或者俄罗斯进口的煤炭要面临各种交通运输和成本问题。从澳大利亚或者印度尼西亚进口煤炭,南方煤炭消费企业则有了交通上的便利。

2023年我国恢复了对澳大利亚煤炭进口,海关数据显示,我国自澳进口煤炭约5247万吨。

2023年我国进口煤炭数量大幅增长至4.74亿吨的历史大关,相比2022年全年进口2.93亿吨有了非常大幅度增长,主要进口来源分别是印度尼西亚,俄罗斯,蒙古国和澳大利亚。同时,我国2023年进口煤及褐煤支出总金额为3723亿元,进口煤炭的成本平均下跌了19.5%,每吨综合进口成本价格约为785元/吨。

2023年我国煤炭产量约47亿吨,为全球第一。与此同时,全球第二和第三煤炭生产国的印度和印度尼西亚煤炭产量均创历史新高。2023年,印度煤炭产量为10.11亿吨,首次突破10亿吨大关;印尼煤炭产量为7.752亿吨,创历史新高。2023年,蒙古国煤炭产量大幅增长,全年产量达到8119.2万吨,同比增长118%。

我国煤炭主要产区分别是山西,内蒙古,陕西,新疆四大主产区,仍然牢牢占据着我国原煤产量的半壁江山以上,原煤产量占全国总产量的八成以上,其中山西省是我国第一大产煤大省。

不难看出,2023年我国煤炭产量与进口量都创历史新高。这也体现我国经济发展的动力旺盛。由于强劲的需求,煤炭价格保持良好稳定。

我国煤炭年消费量90%左右由国内生产,煤炭价格主要受影响于国内煤炭产量,国外进口煤炭量对价格有一定影响。这对于我国的能源安全有较好的保障。

总之,对于我国煤炭价格,主要关注火电量,以及同期国内煤炭产量变化。同时某些突发事件可能导致煤炭价格的波动。对于我国主要煤炭进口来源的国家而言,其相关国家的一些政策以及其他变化也都会对大宗商品市场的煤炭价格产生影响。

2024年4月中旬至今,炼焦煤价格大幅反弹,主焦煤价格上涨约400元每吨,其他煤种价格也出现不同幅度上涨。

截至2024年4月我国进口量炼焦煤总计3784.07万吨,同比上涨23.13%。进口格局占比未出现变量,蒙古国及俄罗斯炼焦煤进口量仍居首位,合计进口量2882.03万吨,占比总进口量的76.16%。

截至2024年4月我国原煤产量基本与去年同期保持一致,总计15亿吨左右。

2024年前4个月,我国进口煤1.61亿吨,增加13.1%,每吨732.3元,下跌18.9%。

业内预期山西省或将提高煤炭产量,随着市场供给预期增加,市场情绪或将转弱,煤价可能面临压力。

本文系个人见解,不构成投资建议。