上周五嘀嗒出行、老铺黄金、天聚地合三家公司在港交所挂牌交易,招股期间均获得了上百倍的超额认购。其中,天聚地合公开发售认购603倍,老铺黄金公开发售认购582倍,嘀嗒出行公开发售认购113倍。

这三家公司都卡6月最后一个交易日上市,也就是恒生综合指数上半年检讨要考察的市值,而且距离纳入港股通62亿的门槛不远,很有希望博进港股通,开盘交易后也按照这个剧本在走,正在大家憧憬进港股通的时候,突然股价崩了,收盘前最后半个小时嘀嗒出行、天聚地合股价暴跌30%+。

不过打新人没有几个人会留到尾盘卖,损失应该不大,但是吓坏了市场,导致后面超额认购2480倍的创业板小票,元续科技暗盘大跌,把这一轮积攒起来的新股打新氛围玩坏了,正在招股的7家公司要谨慎认购了。

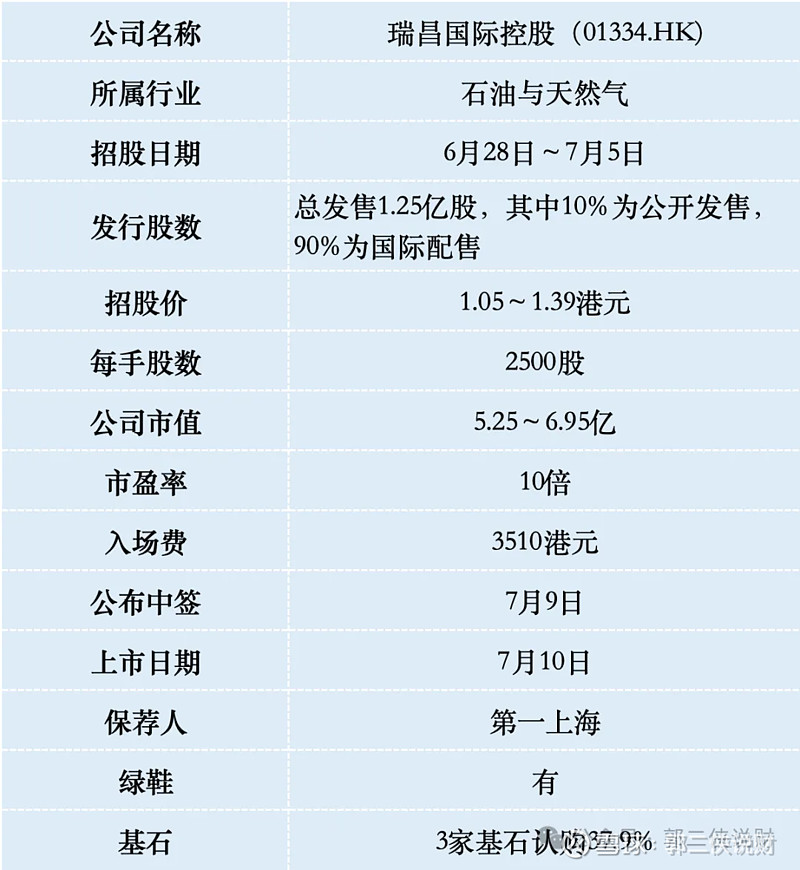

一、招股信息

二、公司概况

瑞昌国际,来自河南洛阳,成立于1994年,是一家石油炼制及石化设备制造商。主要向下游客户提供硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器、换热器,包括相关零部件,也为公司生产的设备、配套设施向客户提供安装服务,如电气装设工程及机械装设工程。

按2023年的总收入计,瑞昌国际在中国整体石油炼制及石化设备行业的市场份额约为0.08%。按2023年的收入计,瑞昌国际是中国石油炼制及石化运营的第三大催化裂化设备制造商,市场份额约为7.6%。

瑞昌国际在河南洛阳拥有两处生产设施,总建筑面积约为20807平方米,其中一个负责生产硫回收设备及挥发性有机化合物焚烧设备和催化裂化设备,另一个负责生产工艺燃烧器及换热器。

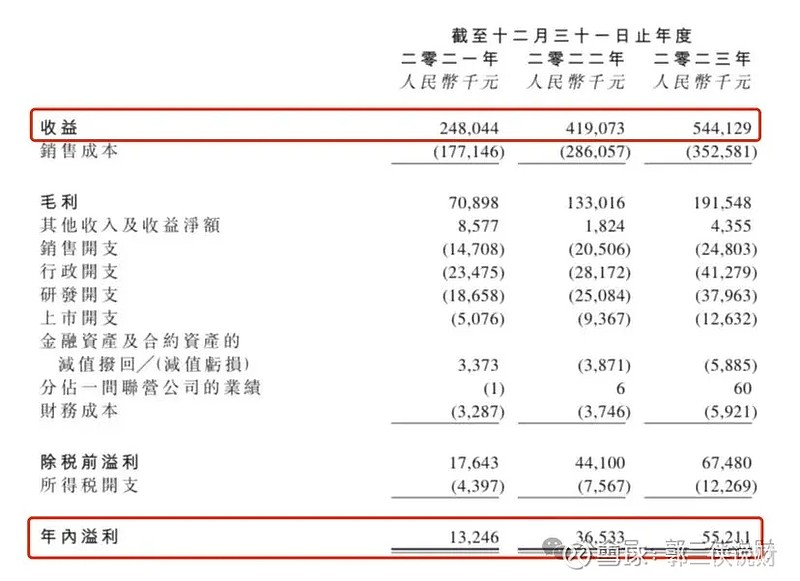

财务数据显示,在过去的2021年~2023年,瑞昌国际的营业收入分别为人民币2.48亿、4.19亿和5.44亿元,相应的净利润分别为人民币1,324.6万、3,653.3万和5,521.1万元。

细分来看,近些年,瑞昌国际的业务结构产生了明显变化。

2021年时,公司的核心业务是硫回收设备及挥发性有机化合物焚烧设备。而自2022年开始,硫回收设备及挥发性有机化合物焚烧设备贡献的收入出现下降,2023年在营收中的占比降至14.2%;反而是催化裂化设备的收入连续增长,成为了业绩的主要贡献者,2023年的收入占比达到58.7%;工艺燃烧器的收入占比亦在增长,而换热器的收入则在连续萎缩。

三、综合点评

总的来看,瑞昌国际是一家拥有30年历史业务成熟的公司,披露的业绩虽然一直在增长,但身处传统行业,发展了这么多年也就这样,整体比较中规中矩,没有太多惊艳之处。

瑞昌国际控股本次发行股份占全部股份比例的25%,按照招股价中位数1.22港元算,募资约1.53亿,3家基石锁定5780万,流通盘0.95亿,盘子不大方便操盘,只是现在人心散了不好带节奏。

需要注意的是,本次IPO承销商有20家,可能显示出销售压力较大,而且招股价上下限幅度高达32%,如何定价对上市后的走势影响很大。

瑞昌国际目前孖展3倍,最终大概率不会超购15倍启动回拨,甲乙组各2500手,按照6000人申购算,预估一手中签率10%,这票如果不回拨,认购冷清就打一手。