宜搜科技和一脉阳光在暗盘和上市首日均上涨,至此5月以来新股已经连续9只上涨,创最近三年新股连续上涨纪录。

宜搜科技超额认购115倍,正常是要回拨50%,没想到搞套路回拨,只回拨了13%,上市首日大涨92%,打了一手可惜没中。一脉阳光倒是中了一把,上市首日全部卖出,赚了1000港币,算是港交所端午发的过节费。

经过这一轮上涨,港股打新的热情彻底引爆,大量此前休眠的散户又准备冲进场捡钱。股市有句话“挨打的时候你不在,吃肉的时候大概也没有你”,这个时候进来就是追高。

多年的打新经验告诉我,新股不可能一直涨,打新一火就死,庄家已经在磨刀霍霍向韭菜了,这个时候一定要谨慎,保护好胜利果实,只要不被洗出局,后面赚钱的机会还多着呢。

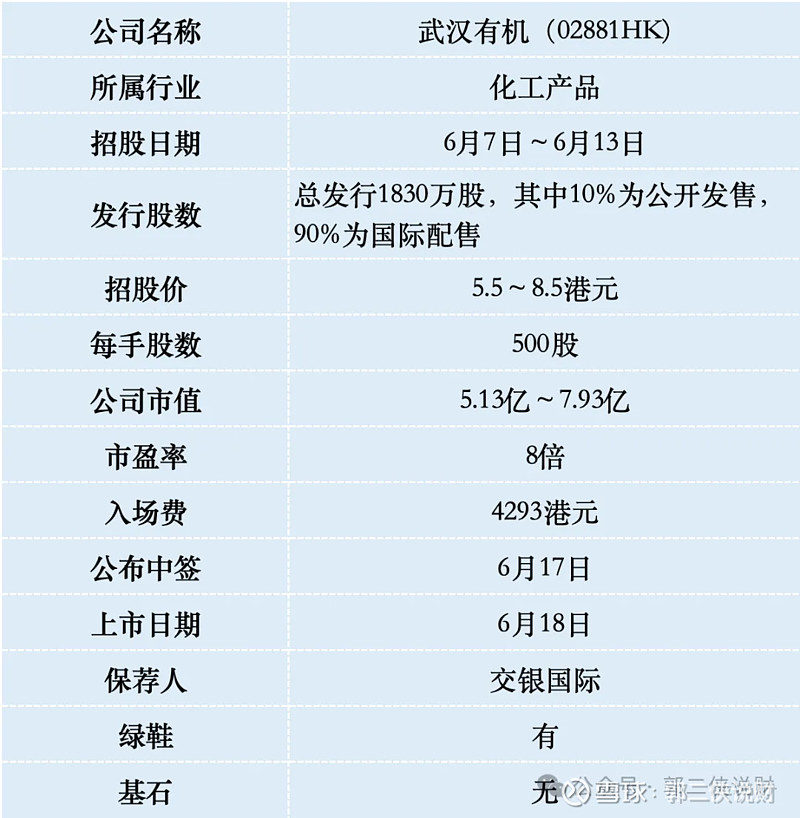

一、招股信息

二、公司概况

武汉有机,作为中国及全球市场顶尖的甲苯衍生品供货商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品、以及其他精细化工产品。

公司的甲苯衍生品可用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体,产品销往70多个国家及地区。

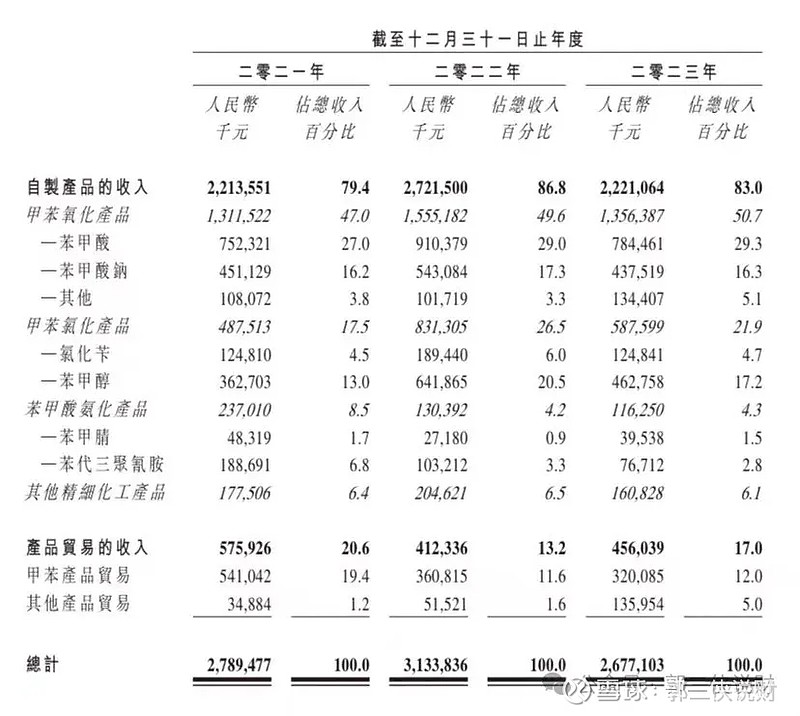

按2023年的销售收入计,武汉有机是中国最大、全球第二大的苯甲酸、苯甲酸钠、苯甲醇生产商,分别占2023年中国市场总收入62.0%、37.9% 、33.9%,分别占2023年全球市场总收入37.0%、22.4%、20.6%。

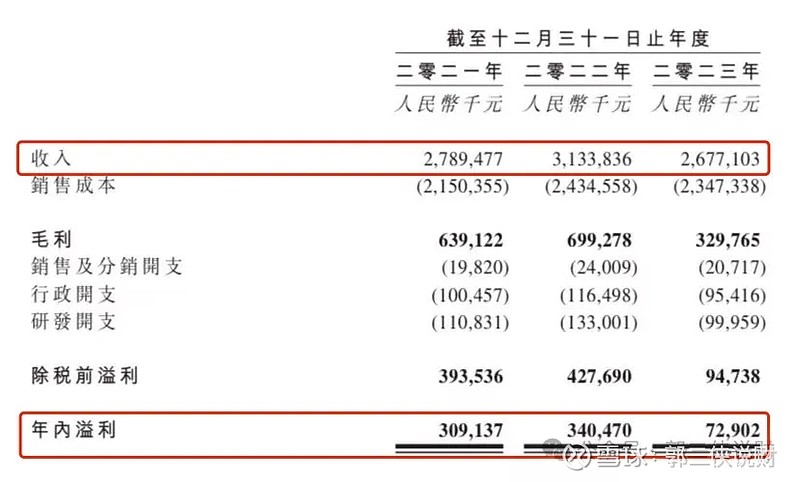

财务数据显示,在过去的2021年~2023年三个财政年度,武汉有机的营业收入分别为人民币27.89亿、31.34亿和26.77亿元,相应的净利润分别为人民币3.09亿、3.4亿和0.73亿元。

2023年营收同比下降14.55%,净利润更是同比锐减78.6%。主要由于下游市场需求下降竞争加剧,公司为了保持市场地位只能降价销售产品。

武汉有机的大部分收入来自销售自制产品,受需求端变化以及“价格战”影响,公司自制产品在2023年的平均售价和销量双双显著下跌,导致公司自制产品销售毛利率由2022年的24.3%下降至2023年的14.1%。

三、综合点评

武汉有机是细分领域零头,在周期底部上市,估值8倍不算贵,化工类的公司在港股平均估值10倍。

武汉有机本次发行股份占全部股份比例的19.6%,按发行价中位数7港元算,募资约1.28亿,没有基石都是流通盘,盘子不大,但对市值只有五六亿的公司来说也不小了。

需要注意的是本次发行价上下浮动高达55%,怎么定价对上市后的走势影响很大,而且安排了21家承销商,说明销售压力大。

武汉有机目前孖展5倍,最终大概率不会超购15倍启动回拨,甲乙组各1830手,按照5000人申购算,预估一手中签率10%,如果不回拨就打。