汽车街今日暗盘,按招股价下限定价10.2港元,开盘曾一度飙涨到20港元,不过当时成交量很小,此后一直在15港元徘徊,最终收涨43%,一手赚1000港元没有问题。

至此5月上市的六只新股上市全部翻红,港股打新的热度又回来了。

对打新来说显然市场情绪比基本面重要,市场氛围热烈的时候垃圾股都能涨上天,打新就是投机,不要价值投资那套理论来审视新股。

现在打新一人一户,相对更公平,融资不收利息只出100港元手续费,降低了打新成本,招股结束后2天就上市,资金占用时间短,去年11月启用的FINI系统比老规则好太多。

。。。

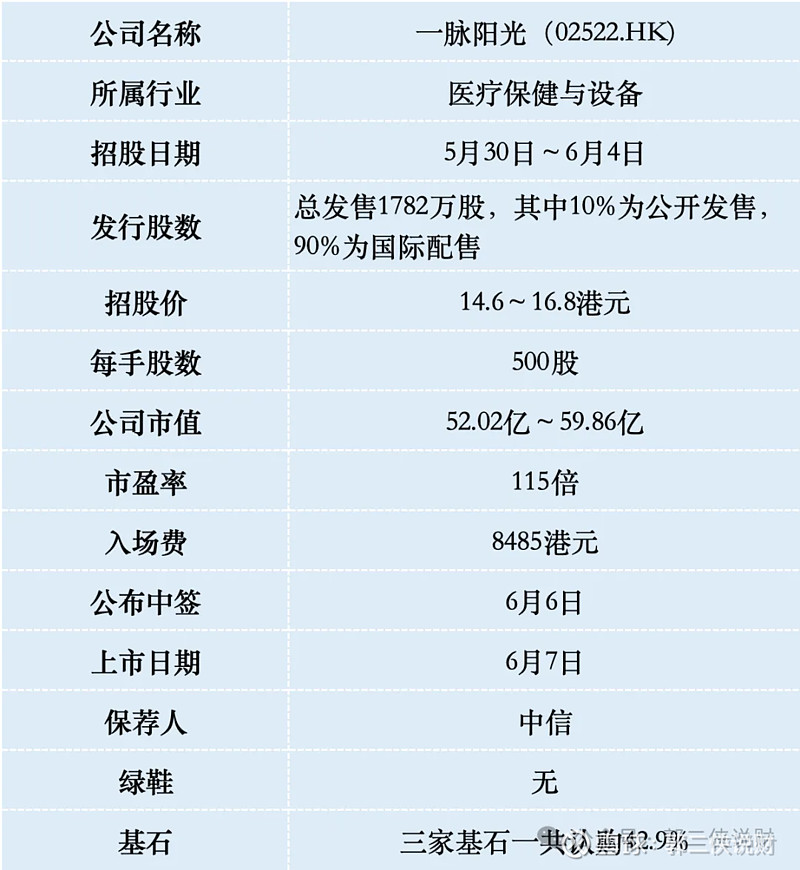

一、招股信息

二、公司概况

一脉阳光,来自江西赣江,是一家从事医学影像服务的专科医疗集团。从事医学影像中心投资运营、医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。是中国唯一一家为整个医学影像产业链提供多元化影像服务及价值的医学影像平台营运商及管理者。

于2023年,按医学影像中心网点数目、设备数目、执业影像医生注册数目、日均检查量及患者支付的费用计,一脉阳光医学影像在中国所有第三方医学影像中心运营商中排名第一。

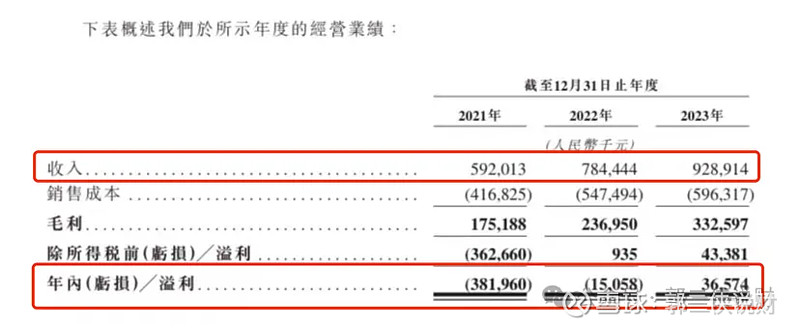

财务数据显示,在过去的2021年~2023年,一脉阳光的营业收入分别为人民币5.92亿、7.84亿和9.29亿元,相应的净利润分别为人民币-3.82亿、-1505.8万和3657.4万元,在2023年实现扭亏为盈。

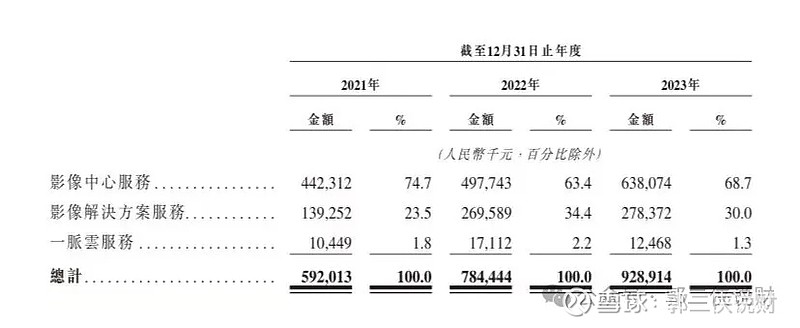

一脉阳光主要收入来源于影像中心业务和影像赋能解决方案,至于一脉云服务占比只有1-3%,尚未成气候。

影像中心服务服务包括自有影像中心提供影像检查及诊断等服务、为业务伙伴的影像中心提供运营管理服务。

影像解决方案服务,主要帮助医院等医疗机构客户选择及采购满足他们发展需求的合适的影像设备,公司按客户需求打造个性化、一站式的解决方案,以确保客户正确、有效地使用影像设备,从而提升其医疗技术水平以及服务患者能力。

成立至今,一脉阳光已经进行了四轮融资,累计融资金额超11亿元,投资方涵盖高盛、奥博资本、京东健康、百度资本、中金公司等国际国内知名投资机构,22年12月最后一轮融资的估值和本次发行估值差不多,且有12个月禁售期。

三、综合点评

医学影像服务中心成本及其高昂,高端PET/CT设备往往需要花费在数千万元,让不少三四线城市以下的医疗机构望而却步,这就给了一脉阳光拓展业务的机会,帮助医疗机构用购买服务代替购买设备。

一脉阳光本次IPO引入3名基石投资者,合共认购1.21亿港元的发售股份,其中除了江西国资认购9700万港元站台外,还有两家同行联影医疗(688271.SH)和新锐医药(06108.HK)认购,特别是联影医疗也有第三医学影像中心运营业务,作为同行和竞争对手,肯定比一般人更了解公司运营模式和发展前景,愿意真金白银认购是加分项。

一脉阳光本次发行股份仅占全部股份比例的5%,按照发行价中位数15.7港元算,募资约2.8亿,三家基石锁定1.2亿,流通盘1.6亿港元,盘子小,好炒作。

需要注意的是,这股估值约56亿,明眼人都看得出来股价稍微涨点就可以进港股通,那么有可能上市就把股价拉起来并保持,也有可能洗盘后再拉升。现在认购有点火,散户手里一把货,有可能是后者,但是狗庄也可以像汽车街一样玩套路只回拨20%,减少散户手里的货,说来说去狗庄还是有后手优势。

一脉阳光目前孖展11倍,最终大概率会超购100倍启动回拨至50%,甲乙组各8900手,按照1.5万人申购算,预估一手中签率40%。最近打新赚钱了,风险偏好提高,打肯定是要打的,就看打多少了。