先给昨天的荃信生物新股IPO解析打个补丁,文章发出后有几个财迷朋友后台问,孖展大幅超购后,确定不会从基石部分回拨吗?

为了确认这个问题,我又仔细查看了招股书,上面说的是“如果公开发售出现超额认购,基石投资者认购的股份会因为重新分配而受影响,基石最终认购股份数需要到公布中签日(3月20日)才知道“。也就是说,公开发售超额认购后,会从基石认购部分回拨。

荃信生物认购很火热,目前已经统计到孖展75倍,最终肯定超额认购100倍了,要启动50%回拨,甲乙组各15000手,按照2万人申购算,预估一手中签率要提高到60%,除了基石锁定的部分,流通盘1.2亿,盘子也不算大,继续保持申购策略不变。

。。。

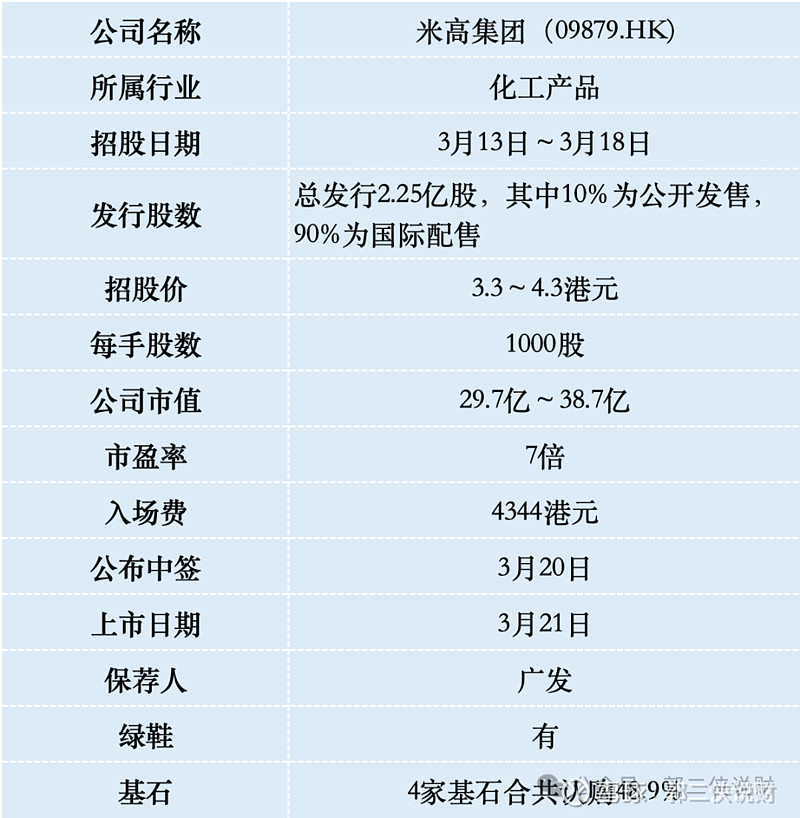

一、招股信息

二、公司概况

米高集团,是一家中国大型的钾肥公司,具有集采购、制造、加工及销售为一体的综合能力,主要提供各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾、复合肥等。

按2022年度钾肥销量计算,米高集团在中国钾肥公司中排名第三,市场份额约7.1%,按2022年度的氯化钾、硫酸钾及硝酸钾销量计算,在中国钾肥公司中分别排名第三、第四、第五,市场份额分别为7.0%、4.0%、0.3%。

财务数据显示,在过去的2021财年~2023财年以及截至2023年11月30日止八个月(财政年度截止日期为3月31日),米高集团的营业收入分别为人民币20.82亿、38.41亿、47.23亿和22.84亿元,相应的净利润分别为人民币2.07亿、 3.97亿、4.22亿元和1.62亿元。

氯化钾和硫酸钾为米高集团主要产品。2021财年至2023财年,氯化钾和硫酸钾的销售总额分别占总收入的约85.2%、96.7%和95.3%,而余下收入主要产生自销售硝酸钾、复合肥,以及其它副产品。

氮、磷、钾是植物生长必不可少的营养元素,但与氮肥、磷肥不同,由于全球钾盐资源分布不均,国内钾肥对外依存度高。钾肥中的钾元素在我国是稀缺资源,每年钾肥的需求量约1700万吨,50%以上需要进口。

米高集团自身不掌握钾盐储备和采矿权,主要靠进口,因此面临全球氯化钾供应不确定性。受俄乌冲突影响,米高集团氯化钾平均采购价大幅上涨。报告期内,氯化钾的采购价总体上升,每吨平均采购价从1540元涨至2298元。

此外公司与红四方、史丹利等化肥企业不同,米高集团不依靠经销商,而是直接把产品售卖给客户,主要客户包括大型农垦公司、国有烟草公司以及农业综合服务公司。报告期内,前五大客户营收占比约五成,大客户长期合作,好处是稳定,缺点是议价权削弱。

三、综合点评

行业方面,心连心化肥现在市值44亿,估值3倍;中化化肥市值59亿,估值5倍,而米高集团按招股价中位数算,市值34亿,估值7倍,这就有点贵了。

化肥这个产品涉及到民生领域,想通过涨价提高利润很难,也就现金流不错可以稳定分红,这不是资本喜欢的类型。

此次米高集团IPO基石阵容还是很强大的,有去年10月上市的十月稻田,同行心连心化肥以及嘉实基金等,按中间价计算,基石认购占比48.9%。

这股最大的问题是以34亿市值的小身板,在现如今这个行情下,按招股价中位数算募资额高达8.6亿,即便基石锁定了一半,流通盘也大的吓人,想要拉升的成本会很高,这买卖不好做,咱也不参合。