恒指和恒科指都已经从底部反弹20%,进入技术性牛市,毕竟连跌4年现在估值足够低,未来一旦美元进入降息周期,肯定会有一部分资金到港股市场捡便宜。资本最大的特性就是逐利,那里有利润就往那里跑,即使冒着被绞首的危险,这一点马克思在一百多年前就阐述了,所以不用担心由于地缘政治的缘故,西方资本不来了,赚钱嘛,不寒碜。

只有二级市场好起来,IPO市场才能活跃,春节后2只上市的新股都吃了大肉,这为今年的港股打新开了个好头。

。。。

一、招股信息

二、公司概况

荃信生物来自江苏泰州,成立于2015年,是一家完全专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,追求科技创新并提供可负担的优质疗法。

公司拥有自主研发药物管线和成熟的商业级规模的内部生产能力,产品管线涵盖皮肤、风湿、呼吸道、消化道疾病四大疾病领域。

荃信生物的产品管线,包括2个核心产品QX002N、QX005N,以及7个其他候选药物,当中4种处于临床阶段。QX002N处于II期临床试验,治疗强直性脊柱炎方面拥有理想疗效;QX005N一种阻断的单克隆抗体,可应用于广泛适用症的广泛作用靶点。

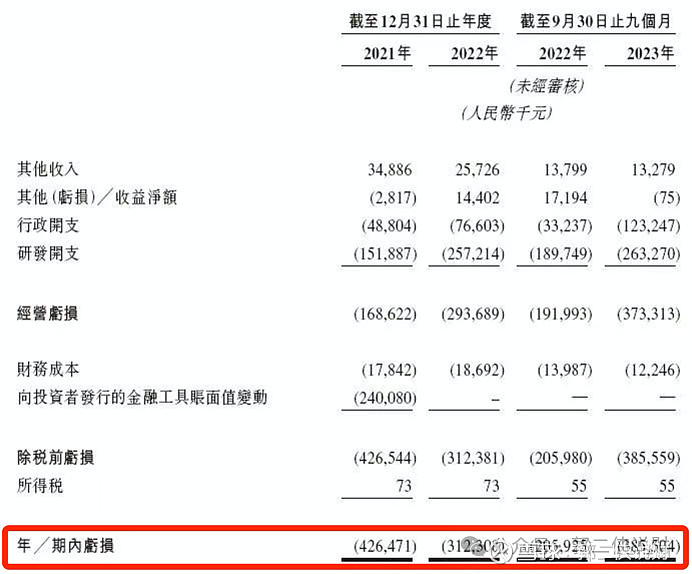

财务数据显示,在过去的2021年、2022年和2023年前九个月,荃信生物的未有营业收入,相应的研发开支分别为1.52亿、2.57亿和2.63亿元人民币,相应的净亏损分别为4.26亿、3.12亿和3.86亿元人民币。

荃信生物的财务状况显示,该公司对于上市融资的需求显得尤为迫切。截至2023年9月底,荃信生物的账面现金及现金等价物总额仅为2.57亿元人民币,而在2023年前九个月内,公司的经营性现金流出已经高达2.52亿元。也就是说,公司目前的现金储备已不足以维持一年的运营需求。

上市融资对于荃信生物而言,是缓解资金压力的重要方式之一。鉴于公司预计最早的商业化产品QX001S用于治疗成年中重度斑块状银屑病,将在2024年第四季度推向市场,荃信生物在实现自我造血前的2024年,融资显得尤为关键。

此次IPO前,荃信生物曾于15年10月至22年11月进行多轮融资,最后一轮投后估值35亿,较此次发售中间价折让约7.5%,并设立12个月禁售期,其中前期投资者包括华东医药(深交所︰000963)、洪泰基金、泰州健鑫等。

三、综合点评

还未盈利的生物医药公司,只能谈市梦率,这离不开市场对此类的公司的看法。创新药的商业逻辑就是高投入、高成长。在美元加息周期,融资成本高昂的时候,估值会极度挤压,所以我们看到恒生医药已经脚踝斩,近期由于药明系的关系,恒生医药更是跌妈不认。

这个时候让市场给荃信生物好估值几乎也不太可能,好在公司有自知之明,只发行了全部股份的5.43%,还找来了高达81%比例的基石认购,这里面还有老股东华东医药和泰州健鑫的认购,老股东对公司经营情况比较熟悉,愿意再次真金白银投入是加分项。

按照发行价中位数20港元算,募资约2.41亿,基石锁定1.95亿,流通盘不到5000万,包销佣金+奖金高达9%,应该是交了保护费,诡异的是这次没有安排绿鞋,不过以中金的实力想护盘也不难,关键看意愿。

荃信生物目前孖展15倍,最终会启动19%回拨,毕竟基石比例占了81%,公开发售这边散户加国配剩下一共只有19%了,可能是前面两张小票赚钱了激发了大家的打新热情。甲乙组各5400手,按照1万人申购算,预估一手中签率30%,这个票越热越好,因为基石占比高,无法回拨更多,摸一把。