港股IPO已经走熊了两年半,今年新股都是保发行居多,下半年开始破发率大幅下降,基本已经稳住,可以预期港股打新将在24年迎来复苏,我们拭目以待。

。。。

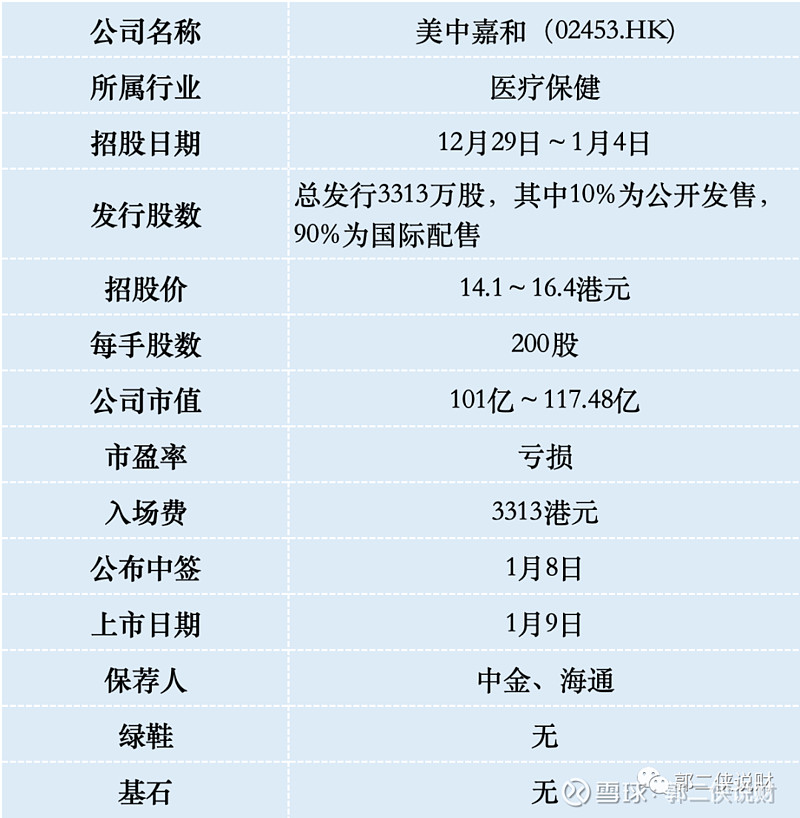

一、招股信息

二、公司概况

美中嘉和,2008年成立于北京,前身为泰和诚医疗(CCM.US),是一家肿瘤医疗解决方案平台,为癌症患者及第三方医疗机构提供服务,是国内拥有多间质子治疗舱的少数民营医疗机构之一。

截至2023年11月26日,美中嘉和在中国拥有七家自营医疗机构,包括2家肿瘤医院、3家诊所/门诊部、1家影像诊断中心、1家互联网医院,此外在上海还有1家在建自营肿瘤医院。

按2022年收入计,美中嘉和是中国第五大民营肿瘤医疗服务提供商,市场份额仅为0.5%。

成立15年来,美中嘉和并未实现盈利,过去3年半时间,公司累计亏损金额达21.4亿元。

财务数据显示,在过去的2020年~2022年和2023年上半年,美中嘉和的营业收入分别为1.66亿、4.71亿、4.72亿和2.85亿元人民币,相应的净亏损分别为 5.91亿、8.31亿、6.37亿和2.14亿元人民币。

美中嘉和的收入来自医院业务、网络业务。前者指通过医疗机构向癌症患者提供贯穿治疗全过程、全方位的肿瘤医疗服务,包括筛查、诊断、治疗及治疗后健康管理,后者即为医院及医疗服务公司等企业客户提供肿瘤相关整合解决方案,也就是云系统解决方案(CSS)。

从财务数据来看,美中嘉和的营收在增长亏损在收窄。但细看下来,主要是2021年的收购了北京和信康,和该公司并表后,大幅推高了美中嘉和网络业务的收入水平。

不过北京和信康和美中嘉和的控股股东同为在美股上市的泰和诚医疗,有在寻求上市前突击装入资产粉饰财报之嫌。

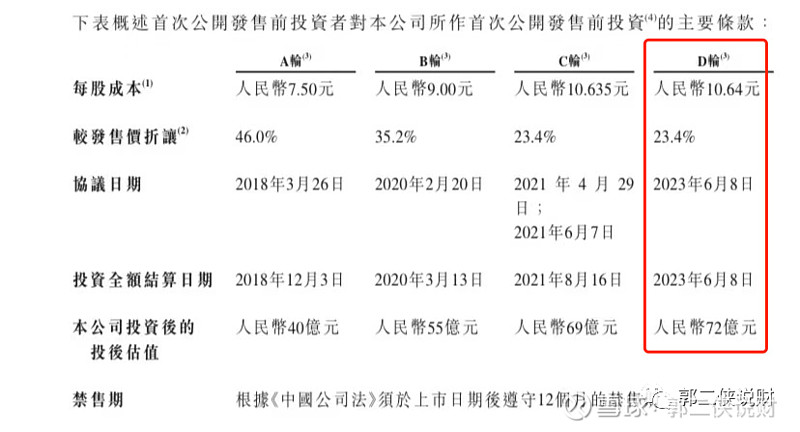

美中嘉和在2018年获得了中金资本的投资,并在2020年引入中信系投资,在2023年D轮融资中获得石药集团的战略投资,累计融资近30亿元。今年6月D轮融资投后估值72亿人民币(约79.2亿港元),按本次发行价中位数算估值109.3亿,半年时间估值上涨38%。

三、综合点评

美中嘉和所处的肿瘤医疗赛道,本身分散性高,在民营肿瘤医疗赛道市场份额仅有0.5%,其根基性的医院业务发展也势必会受到行业格局的影响。

行业分散有利于扩张和整合,但医院本身是重资产投入,扩张会导致公司现金流紧张。美中嘉和本次上市所募集的资金,很大一部分用来偿还广州医院和上海医院建设的银行贷款,另外还有部分是投入到扩建医疗机构并升级基础设备。

美中嘉和此次发行股份占全部股份的比例仅为5.5%,按照发行价中位数15.25港元算,募资约5.03亿,没有基石都是流通盘,这对于市值100多亿的公司来说,盘子不能算大,只是现在港股市场每天千亿左右的成交额能否托得起。

不过有一点值得注意,中金公司通过旗下子公司中金佳泰持有美中嘉和17.7%股权,为公司第二大股东。此外,中金公司更是美中嘉和此次上市保荐人,给自己干活总要卖力一点吧,起码稳住不暴跌。

美中嘉和目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各8282手,按照3000人申购算,预估一手中签率100%,摸一手。