恒生指数又双叒叕跌破17000点, 再这么跌下去,港股就要打破自开市以来从来没有过的年线四连阴,我们又要见证历史了。

看看二级市场这个熊样,我像老胡一样也不太敢表达对港股打新回暖有信心了。

。。。

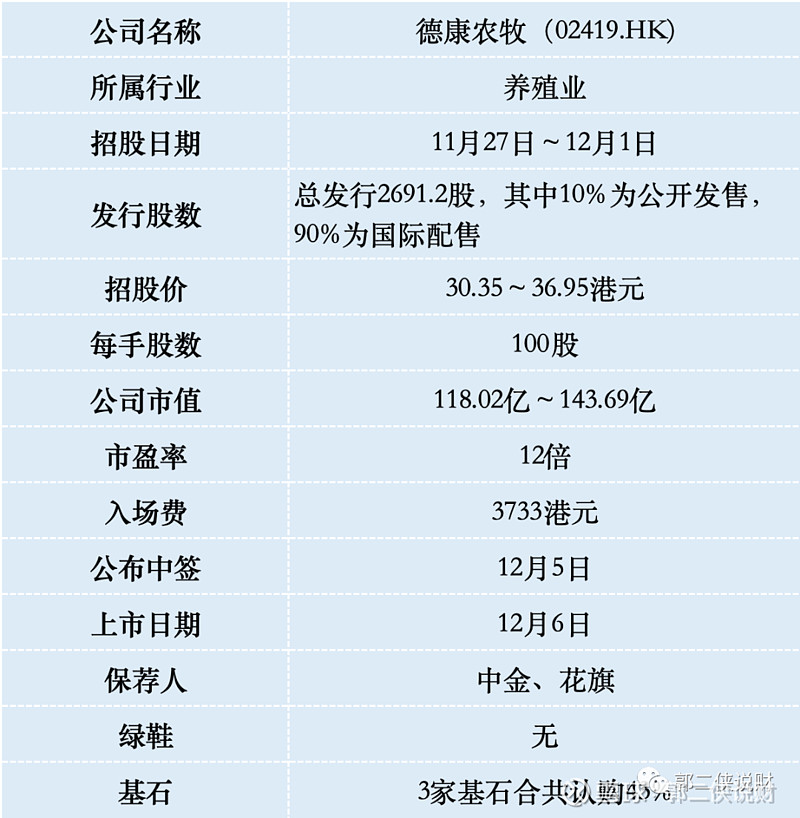

一、招股信息

二、公司概况

德康农牧,是一家畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,业务已遍及中国13个省及自治区的39个城市。

于2022年,按生猪销量计,德康农牧在中国所有生猪供货商中排名第六,市场份额为0.8%;按黄羽肉鸡销量计,德康农牧在中国所有黄羽肉鸡供货商中排名第三,市场份额为2.1%。

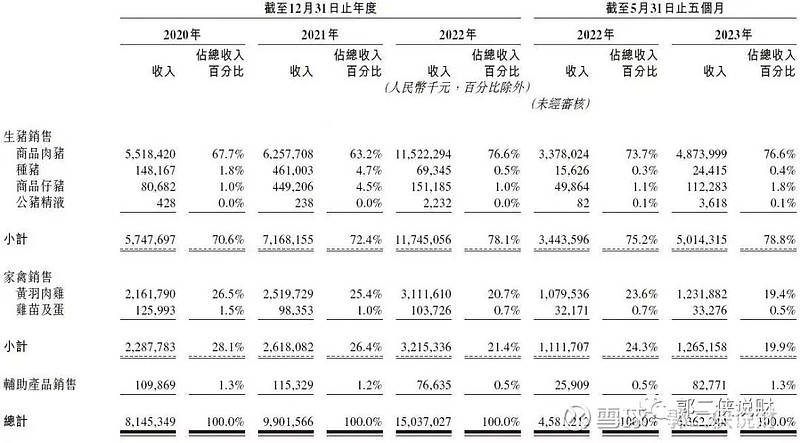

财务数据显示,在过去的2020年~2022年和2023年前五个月,德康农牧的营业收入分别为81.45亿、99.02亿、150.37亿和63.62亿元人民币,相应的净利润分别为36.08亿、-31.73亿、9.10亿和-21.84亿元人民币。

德康集团在营业收入表现稳定的同时,利润却出现了大幅波动。今年前五个月出现超20亿元亏损,全年至少要亏40亿以上。

德康农牧的业务板块包括生猪、家禽以及辅助产品。生猪产品主要包括商品肉猪、种猪、商品仔猪等,家禽板块产品主要包括黄羽肉鸡及鸡苗,辅助产品主要包括饲料原料。

在报告期内生养猪收入分别占总收入的70.6%、72.4%、78.1%和78.8%,是该公司收入增长的主要动力,其次是养鸡收入占比20%左右。

三、综合点评

行业方面,对比港股市场的养猪股中粮家佳康现在市值84亿,2022年营收129亿人民币,净利润3.57亿,2023年上半年营收58.2亿,净亏损4.85亿。今年上半年两家公司营收差不多,但德康农牧亏的更多,按招股价中位数算,市值130亿,有点贵了。

即便现在猪肉价格持续低迷,各大猪企都在亏损,但丝毫没有减产的动作,反而还在继续扩大养殖规模,都想卷死竞争对手,看谁先撑不住。

具体到德康农牧,我们可以看到,2020年-2023年前5个月,德康农牧商品肉猪销量分别为128.2万头、296.41万头、497.28万头、266.57万头。

都在在扩产加大供给,猪肉价格怎么可能上涨,另一边养猪用的豆粕最近两年价格已经上涨了三倍,猪肉价格低迷叠加上游饲料价格上涨,亏损呈现扩大趋势,目前还看不到周期见底的迹象。

德康农牧此次IPO发行比例仅占全部股份的6.92%,按照发行价中位数33.65港元算,募资9.06亿,基石锁定3.9亿,流通盘5.16亿,对130多亿的市值来说,这个盘子不算大。中金是懂搞事情的,这次也是未设绿鞋,有点复刻十月稻田的内味。

德康农牧目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各约13500手,按照8000人申购算,预估一手中签率100%。刚好适合拿来测试一下新启用的FINI系统是不是好用,摸两手试试。