11月以来港股IPO上市5只新股,以上市首日计,无一破发,于是不少投资人惊呼港股打新的行情回来了。

打新人数也悄然攀升,最底谷那段时间一只新股也就两三千人参与,现在已经恢复到五六千人申购,由此可见,只要有赚钱机会,大把的散户往里面冲。

在郭二侠看来,现在是IPO冷到一定程度后的阶段性反弹,不能说就此好转了,行情能不能持续还要看二级市场走势,如果还是那个熊样IPO就是无源之水,走不长。

。。。

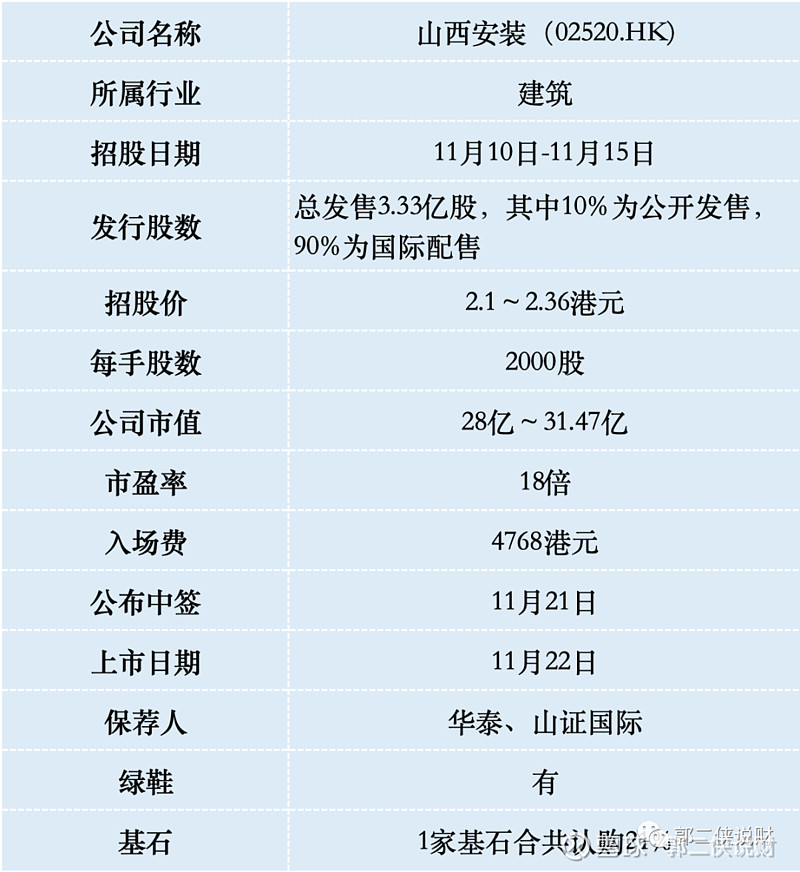

一、招股信息

二、公司概况

山西安装,是一家来自太原的现代工程服务商,是中国首批获得质量管理体系认证的工程承包公司之一。

按2022年的收入计,山西安装在逾500名山西省专业工业工程承包商中排名第一,在逾10,000名中国专业工业工程承包商中排名第五。

财务数据显示,在过去的2020年~2022年和2023年上半年,山西安装的营业收入分别为人民币101.49亿、132.78亿、128.45亿和52.48亿元,相应的净利润分别为人民币2.84亿、1.86亿元、2.12亿和1.11亿元。

山西安装的收入增长呈现疲态。2022年公司收入同比下滑3.26%,2023年上半年公司收入同比下滑8.7%,利润同比下滑19%。

山西安装业务主要分为专业工业工程、专业配套工程、其他工程三部分。其中专业工业工程为公司核心业务,2023年上半年占公司收入比例为55.9%。

专业工业工程又分为电力工程、石油化工工程以及其它工程三部分。其中电力工程是该业务第一大收入来源,收入占比超过5成。山西安装电力工程主要包含火力发电、新能源发电(光伏、风力发电为主)、氢能发电等。

作为以能源建设为主的工程企业,山西安装目前正在转型发力新能源工程业务。此次IPO,公司募资投向也是用于光伏、风电等新能源项目建设。

三、综合点评

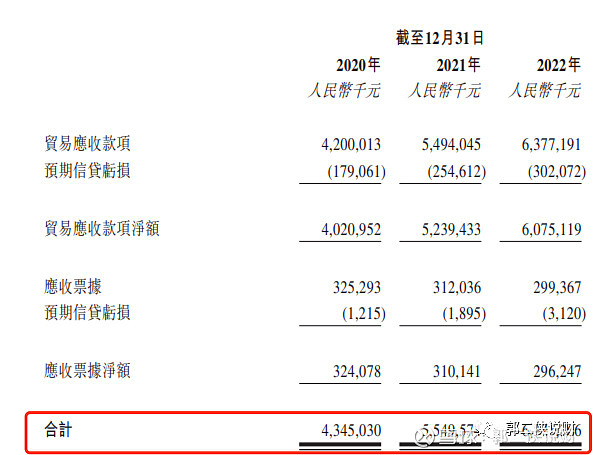

山西安装利润大幅下滑,究其原因,表面上看是近几年公司研发成本和融资成本增加所致。实际上是因为应收款项及应收票据逐年增加,最近三年分别为43.45亿元、55.50亿元、63.71亿元,与此同时公司坏账金额大幅上升,2020年至2022年,公司就贸易应收款项分别计提了1.79亿元、2.55亿元、3.02亿元损失。

2023年上半年,公司贸易应收款项坏账金额进一步上升至3.4亿元,占应收款项总额的5.4%。

由于山西安装经营主要以项目承包为主,部分项目在初期需要承包方自行投入资金。而公司又收不上来账,为了持续经营不得不向银行及其它金融机构贷款,导致银行借款规模快速上升,公司财务成本快速走高。

借钱垫钱接活的好处是公司收入增长,山西安装收入从2019年的88.26亿元增长至2022年的128.45亿元。但公司收入的扩张并未带来利润的增长,相反由于高昂的利息支出导致公司利润出现下滑。增收不增利也反映出企业不健康的经营状态。

山西安装此次IPO按照发行价中位数2.23港元算,募资7.43亿,基石锁定1.57亿,流通盘5.86亿,市值不大募资额还不小,山西国资是大股东,也没有动力去做股价。

山西安装目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各有8千多手,按照5000人申购算,预估一手中签率100%,要不起。