今天港股大盘低开,午后在A股的带领下开始反弹,最终顽强收红。暂时是稳住了,但后期还是要考验恒生指数17000点。

大市行情不好,打新氛围寡淡,我们一起来看看还在招股的两家公司是否有申购价值。

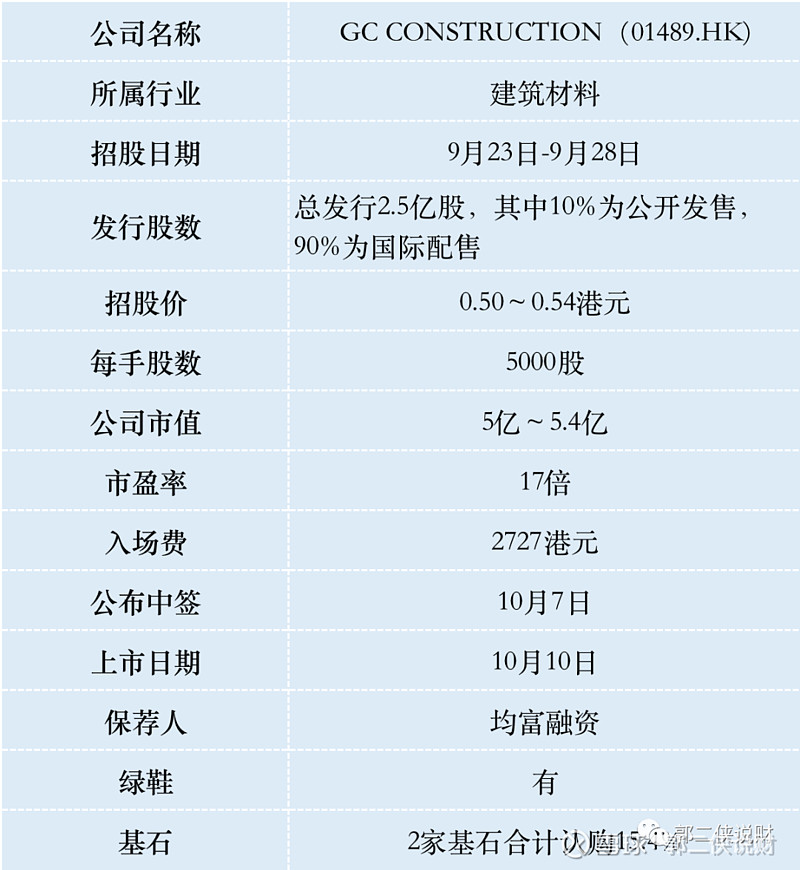

一、招股信息

二、综合点评

GC Construction,来自香港,成立于2005年,是一家香港的施工承建商,主要以分包商的身份承接泥水工程(主要包括批荡、瓷砖铺设、砌砖、铺设地台及云石工程)。

按收入计,公司在2021年香港泥水工程分包市场排名第一,市场份额约占4.0%。

踩着主板门槛发行的,按招股价中位数0.52算,募资1.3亿港元,基石锁定15.4%即2000万,流通盘1.1亿,盘子是不大,但对这么小的市值来说却也不小了。

小市值建筑行业,上市前控股股东持股80%,非流动资产和计息负债较低,无一不在提示这是一支标准的“壳”概念股。只不过目前大环境下市场对壳股的需求大不如几年前。

论投资价值那是肯定没有,博傻的价值也不大,郭二侠放弃申购。

。。。

一、招股信息

二、综合点评

艾美疫苗,成立于2011年,是一家疫苗公司,涵盖了从研发到制造再到商业化的整个价值链。其中乙型肝炎疫苗及人用狂犬病疫苗为公司在市场上处于领先地位的主要商业化疫苗产品。

按2021年的批签发量(不包括COVID-19疫苗),艾美疫苗是仅次于中国生物(CNBG)的中国第二大疫苗公司,市场份额为7.4%;按2021年的销售收入(不包括COVID-19疫苗),市场份额为2.1%。

艾美疫苗主要收入来源的狂犬病疫苗和乙肝疫苗都是非常成熟的市场。有学者认为,中国的狂犬病疫苗注射量远超实际所需,防疫的关键是给动物注射疫苗而非人类。

而且公司还面临来自辽宁成大和康华生物的竞争,作为中国第二大疫苗公司,艾美疫苗的护城河并不算宽。

艾美疫苗目前还处于亏损中,最近一年上市的疫苗股有三叶草和瑞科生物,上市首日表现都不咋样,而且上市之后股价一路走低。

艾美疫苗,此次发售股份占总股本的0.8%,比7月上市的涂鸦智能1.26%发行比例还低,创近10年新股发行比例最低纪录。

按发售价16.16港元算,募资1.57亿,没有基石,都是流通股,现在这行情,能不能带得动都是个问题。

值得注意的是,此次包销佣金4%和1%的酌情奖金,高出正常水平,这更像是支付的护盘费用,最后大概又是像叮当健康一样横在那里,打不打都没多大意思。