每当你对港股打新失去信心,总有一个声音在喊“老乡别走,还有机会”,这不双财庄今天上市最高涨幅达86%,胆大的吃肉。

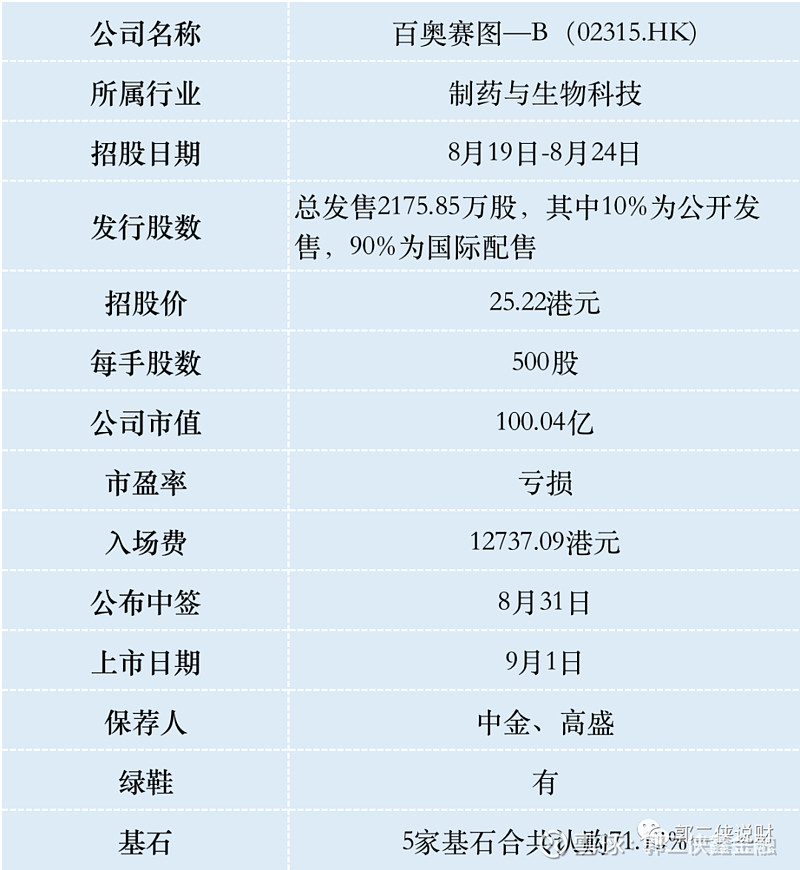

一、招股信息

二、公司概况

百奥赛图,成立于2009年,是一家以临床阶段生物技术及临床前研究服务创收公司,以专有基因编辑技术、转基因小鼠平台、综合动物病患模型及体内抗体发现平台为依托,核心产品主要开发用于晚期实体瘤、胰腺癌、程序性细胞死亡蛋白1(PD-1)难治性黑色素瘤、肝细胞癌(HCC)及非小细胞肺癌(NSCLC)。

目前百奥赛图设计并建立12项候选药物的精选抗体药产品管线,其中包括五项临床阶段候选药物、七项临床前阶段候选药物。

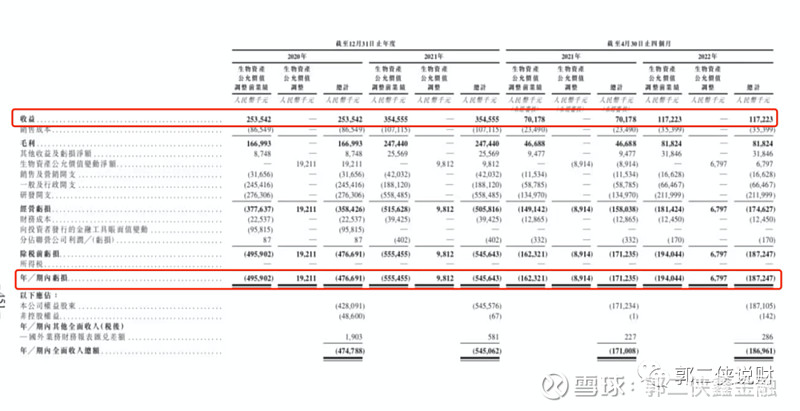

财务数据显示:2020-2021年以及2022年的前四个月,百奥赛图的总收入分别为2.54亿、3.55亿和1.17亿元人民币;同期净亏损分别为4.75亿、5.45亿元人民币和1.87亿元人民币。

从2021年的收入结构来看,基因编辑实现了5114.6万元的收入,占收入的比例为14.4%;临床前药理药效评估实现了1.06亿元收入,占比为29.8%;模式动物销售实现收入1.08亿元,占比为30.3%;抗体开发则实现了8860.6万元,贡献了25%的收入。

可以看出百奥赛图的各项业务齐头并进,发展比较均衡。

到了2022年1~4月,公司营收较2021年同期增长达到67%,主营业务毛利率达70%,远超医药行业上市公司平均37%的毛利率。

百奥赛图最为大家熟知的就是“千鼠万抗”计划。

大家都知道在药物研发的过程中,会先在动物身上进行实验,而这类动物也被称之为“模式动物”。

其中,小鼠是继人类之后第二种完成全基因组测序的哺乳动物,99%的人类蛋白编码基因在小鼠基因组中具有同源基因,另外,小鼠相对猴子、兔等模式动物,还具备繁殖快、饲养成本更低等特点。因此,药企对小鼠的需求十分旺盛,也就催生出了这门生意。

百奥赛图选择了一个较为激进的战略打法,通过敲除不同的药物靶点,创造数以千计的基因敲除小鼠,以每个模型筛选出大量的抗体药物进行验证,这种全新模式减少了研发阶段时间成本,加速了抗体药物商业化变现。

目前已与德国默克、荣昌生物、华润生物、正大天晴等15家全球知名药企达成了24项抗体分子的合作开发和授权转让合作。

公司也因此项技术成为已经具备造血能力的生物医药B股,而且市场前景非常广阔。

2020年中国的生物制剂市场规模是3457亿,预计2025年将达到8116亿,复合年增长率为18.6%,到2030年进一步增至人民币1.3万亿,复合年增长率为9.8%。

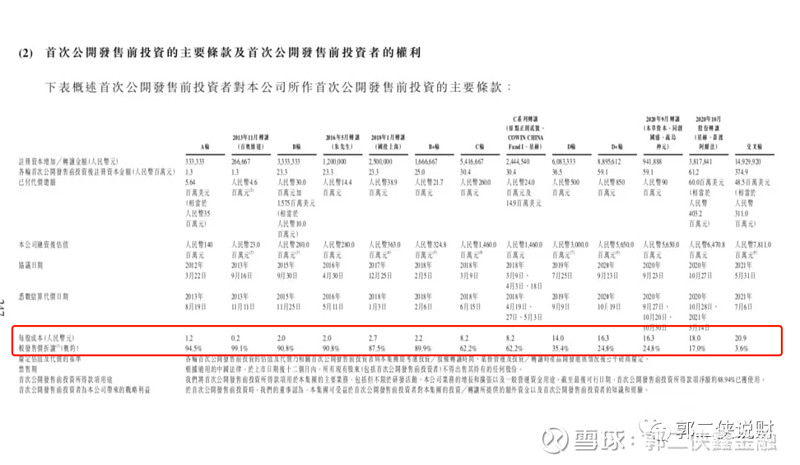

百奥赛图从2013年1月开始经历了多轮融资,包括清池资本、CPE源峰、奥博资本、招银国际等知名机构的投资,累计融资金额达到20.18亿元。这些招股前的老股东均有12个月的禁售期。

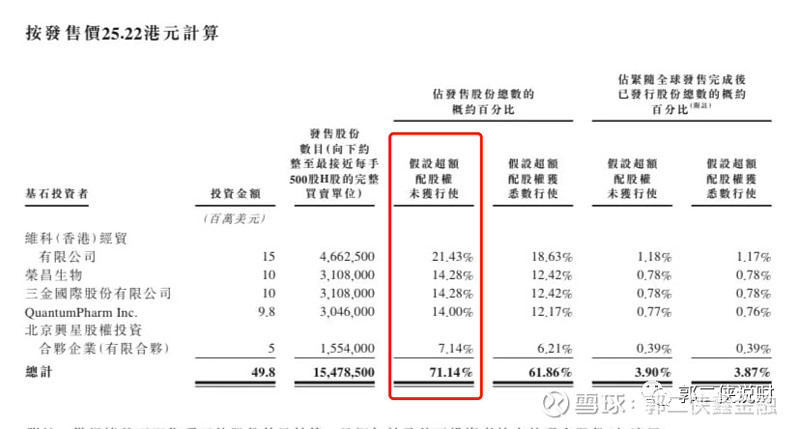

此次IPO引入5名基石投资者,合共认购4980万美元,认购股份占本次发售股份的71.14%。5名基石有3家都是医药同行,其中包括大家都熟知的荣昌生物。

三、综合点评

百奥赛图有四项发展比较均衡的业务,找不到完全匹配的对标公司,咱们还是以卖小白鼠这个已经商业化的业务来看。

A股科创板4月份上市了一家专门卖实验用小鼠的公司——药康生物,现在市值是134亿人民币(约147亿港币),去年营收和百奥赛图差不多。而百奥赛图三项其它业务是药康生物所没有的,现在港股市值才100亿港币(约87亿人民币),肯定不能说估值贵了。

公司此次发行股份仅占总股本的5.5%,也是为了保估值而控制发行规模,这是目前IOP市场的常态。

市值100亿,只募资5.5亿,其中基石锁定71.13%,也就是说流通盘只有1.59亿,盘子很小,而百奥赛图身处黄金赛道,顺应中国创新药浪潮,应该会受到资本市场的热捧。

四、预估中签率

香港公开发售217.6万股,每手500股,合计4352手,在不启动回拨的情况下,甲乙组各获配2176手。

百奥赛图目前孖展2倍,最终大概率会超购15倍启动回拨30%。按照1万人申购算,预估一手中签率40%,申购10手稳中一手。

五、本人操作计划

郭二侠计划摸6手,预期中2~3手,在风险承受范围内,希望借着双财庄的余热再炒作一波。