[cp]业目前最主要的事转换效率,前有HJT技术,当时以金辰股份 为主要设备商的标的走了一波波澜壮阔的行情,翻了近乎十倍!从20多涨到200多!随着绿电效率的要求提高以及能源的保障要求,开始有了钙钛矿技术,大幅度提高光电转换效率!

追求更高的光电转换效率,是整个太阳能 行业一致的内在使命。

不管你是硅晶还是完全不用硅晶,在一次转换的基础上,涂覆一层钙钛矿,都是提高转换的关键。

将来电厂选址成本越来越高,意味着对效率要求越来越高。

钙钛矿的上游,原料都便宜,也就意味价格成本优势长期明显。

按设备技术路线演进,考虑订单兑现时间,,国产钙钛矿设备将是支撑中国光伏引领世界的关键。

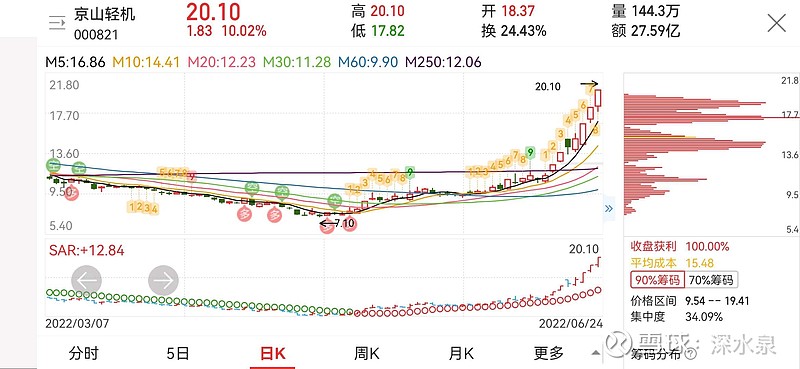

技术方面,均线多头发散量能和谐!筹码集中,可以说很完美!

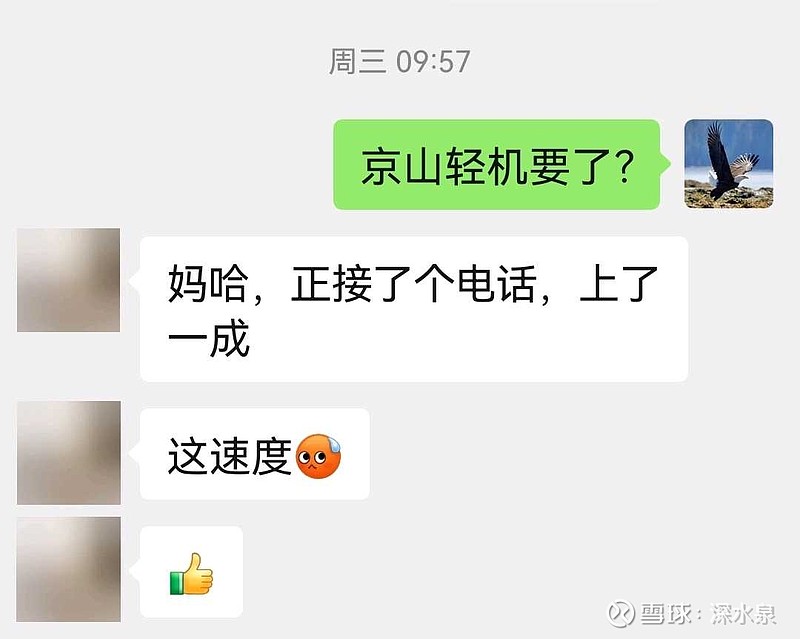

然后周三早盘觉得可以打板的,也有朋友跟上了,妥妥的三天二十点大肉!

信证券认为,HJT电池工艺流程明显简化,具有更高的转化效率和产品良率,成为产业投资和市场关注的重点。作为平台型技术,未来通过与IBC、钙钛矿等技术叠加组成叠层电池,转换效率极限值进一步打开,有望成为下一代主流电池技术。

#光伏#

短期来看,随着国内异质结设备厂商在下游客户得到量产数据验证,叠加微晶工艺、SMBB、国产银浆的导入,2022年有望实现HJT组件端成本打平,迎行业更多GW级扩产订单。

中长期来看,异质结电池现处于好比PERC电池发展的第一阶段末期(对比PERC电池2015-2016年)。随着HJT国产设备的成熟、经济实用性改善,有望复制PERC快速渗透历程、开启下一代电池片技术爆发的周期。

当下而言,光电转换效率不断提升背景下,HJT电池产业化进程正显著加速。

业内预计,2022年行业HJT招标有望达20GW-30GW,产业化速度远超行业预期。

国泰君安 证券指出,近期HJT产业化加速,量产招标进度超出预期,随着设备国产化进度加快及工艺升级,多家厂商开始加快量产招标。在2021年HJT招标8.1GW的背景下,2022年招标规模有加速。

从投资角度看,光伏行业的高弹性与高估值很大程度上来源于其降本增效过程中众多颠覆性技术创新带来的价值重塑。HJT作为未来更具想象力的技术路线,正是光伏板块的投资优选。

浙商证券 预计,2025年HJT设备市场空间超400亿元、5年CAGR为80%。在净利率20%、25倍PE假定下,HJT设备行业市值2000亿元。预计龙头市占率超50%达千亿市值。

具体到投资机会上,德邦证券认为,HJT电池长期优势显著,提效和降本(银浆及硅耗)是短期工作重点。目前SMBB、大产能设备、单面微晶等降本节点已经实现,预计未来HJT平价节点主要包括双面微晶、半棒薄片、银包铜国产、靶材优化等。看好三季度HJT订单释放与硅片、银浆等降本路径共振。#股票推荐#[/cp]