金嗓子,尚能饭否?

基于金嗓子2016年报披露的信息,修正对金嗓子控股的若干认识:

1.主力产品喉片销量恢复,接近正常历史水平

2.饮料业务投入巨大亏损严重,尚未对存货和应收账款减值,故未来1-2年将拖累盈利

3.应收账款大幅增长,盈利质量下滑

4.产能扩建工程进度迟缓,侧面反映主力产品市场需求增速缓慢。

5.近期股价超跌,即使饮料业务失败,仅考虑喉片业务股价也是明显低估。

教训:

过于相信招股说明书给出的历史数据和第三方乐观的需求预测,特别是上市前虚高的销量数据,企业为了一个好的IPO价格,上市前都有做高业绩的冲动,知名企业尚且如此,上市不足三年的新股,诸君,慎重,慎重。

1.全年主力产品喉片销售同比下降4.5%。原因是16年上半年老包装去库存影响导致销量偏低,下半年恢复发货,从披露的销量数据反算下半年出货量,的确出现了快速增长。

根据已披露的数据,经过调整得到喉片销量:

2014年7-12月销量(千盒):66577

2015年7-12月销量(千盒):54985(老包装去库存控制发货,下跌17%)

2016年7-12月销量(千盒):67407(去库存结束,恢复发货同比增长22.6%)

2017年7-12月销量(千盒):?

管理层电话会议宣称16年下半年,新包装喉片恢复出货,销量实现两位数增长。通过数据可以证实:喉片销量同比15年下半年增长22.6%,这印证了管理层的说法;如果比较14年下半年销量,有1.2%的增长,反映新包装的销量已接近正常销量水平。

结论:新包装发货量接近正常水平。受16年上半年去库存影响发货量偏低,而恢复发货的17年上半年,预计喉片同比将有10%的增长。

2.毛利润增长6%,净利润减少33%,主要原因是草本饮料的亏损。

拖累盈利因素:全年盈利同比减少5170万,主要来自饮料业务亏损,其次是优惠政策取消导致税率提升(影响净利润2460万元)。

目前看来,饮料业务是个大坑,实事求是讲,广告营销和包装做的很棒,可市场却不买账。分析原因:有行业竞争激烈、普遍低迷,渠道能力不足的原因。既然营销做得不差,最核心的问题还要归因于产品力和渠道。考虑到金嗓子每年的净利润不足2亿,要在白热化竞争的饮料领域打下一块,谈何容易,拭目以待70高龄江老太太,还能否老当益壮?饮料失败的例子,前有恒大冰泉,传统饮料巨头们也时不时的推出新产品,整体看存活率不高。也有一些产品依靠广告做了起来,而想在早期预见成败,对任何级别的投资者而言都很难。

结论:依然不看好饮料业务,因为业绩压力,饮料业务的投入一定有所收缩,减少投入对17年整体业绩有利。

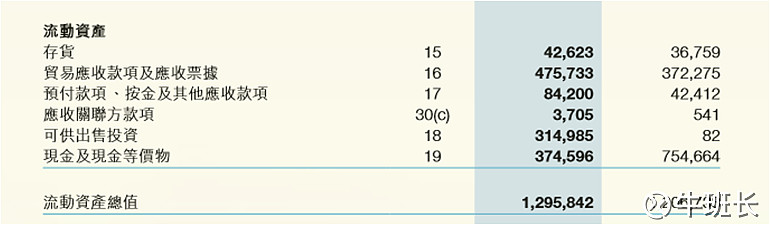

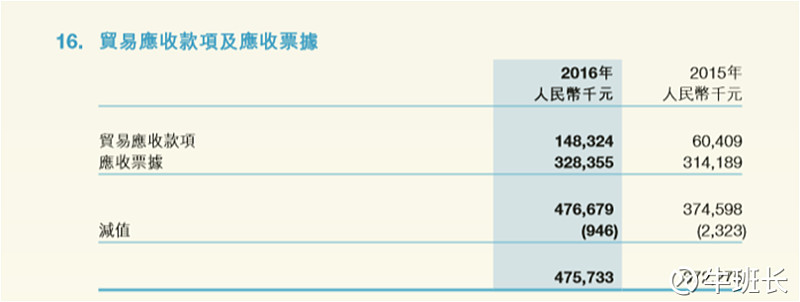

3.应收账款和应收票据:年报最难搞懂的核心数据!应收账款转为应收票据,这是有意让投资者无法对比应收账款变动趋势,财报里不想让人彻底搞清楚的信息才是最要命。

在资产负债表里,金嗓子把应收账款分成复杂的3个会记科目陈列:其中贸易应收账款及应收票据增长1亿元(增幅28%),预付款按金及其他应收款增长4千万(增幅1倍)。

2016年 2015年

单位:人民币千元

在专业投资者最看重的现金流表里,贸易应收账款及应收票据科目居然是同比减少的!而预付款按金及其他应收款同比增长5千万(增幅3倍),这是明显的误导投资者!

2016年 2015年

翻阅财报附注,应收票据占比69%,虽然有4.7亿的应收账款和票据,大部分为风险更低,相对可靠的应收票据。增长主要来自于贸易应收账款(同比增长145%),达到1.48亿!

1.48亿应收账款,草本饮料和喉片各自占比才是核心问题?

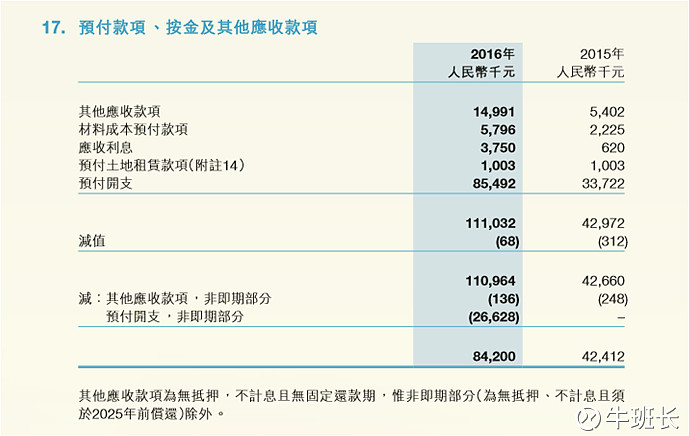

仅从账期很难推测草本饮料的占比,而草本饮料应收账款的减值损失是影响17年业绩的一颗雷!

其他应收账款1499万,同比增幅178%倍,推测主要是草本饮料。

安永也在财报中提到应收账款1.48亿,属于关键审核事项。

总结:年报未披露饮料的经营数据或亏损数据,应收账款也没有明确区分喉片和饮料,因此,饮料亏损损失将在未来的年报中体现,将对盈利产生巨大的负面影响。

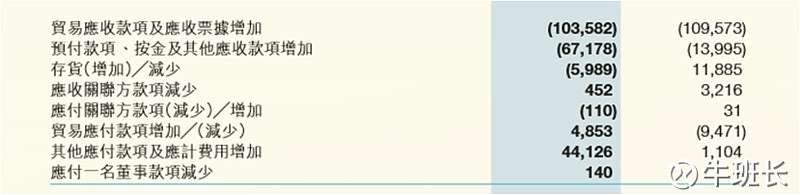

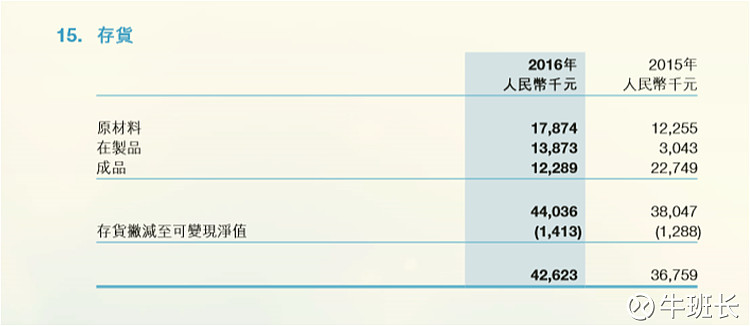

存货数据:

同比增加16%,但营收同比仅增长8.7%,净利下降33%(饮料亏损)。整体上,存货快于营收增长,通常这是一家企业经营下滑的信号。进一步观察财报附注细分项,发现存货增长主要来源于原材料和在制品的增长,而真正的成品同比下降46%,这一信息反映了存货真正在大幅减少!

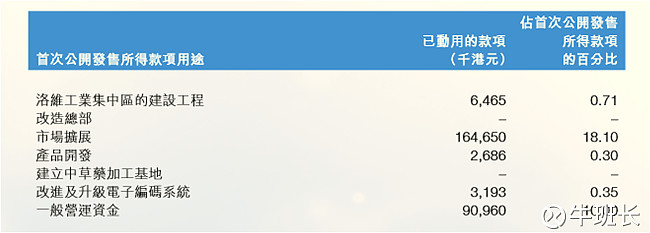

4.新厂房建设进度缓慢;

见下图IPO一年半后的各项目进度:

除了市场拓展(多为广告费)支出了1.6亿,其他对未来营收影响巨大的工程几乎都没有开动:洛维工业区(喉片)、改造总部(食品)、中草药加工基地、升级电子编码系统。

引发一个疑问,金嗓子扩建产能的必要性?

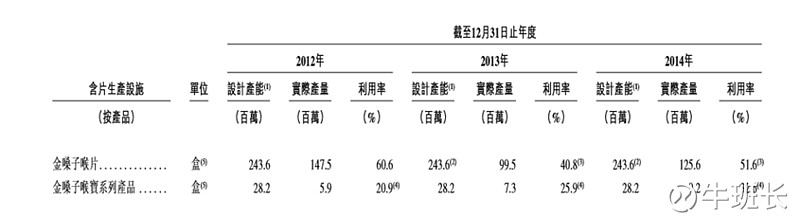

招股说明书披露:

2014年12月31日,喉片生产线/内部包装线/外部包装线利用率分别是:51.6%/75.2%/99.4%。

内包装:指将产品置于首层包装材料(聚氯乙烯及铝箔)内的包装流程。

外部包装:是将内部包装材料(聚氯乙烯及铝箔)的产品做为成品置于纸盒或铁盒内的包装流程。

喉片生产线的设计产能是2.4亿盒,近三年平均实际销量不足1.3亿盒。如果管理层把产能利用率低的原因,解释为外包装生产线限制,过于牵强,掩耳盗铃!

结论:金嗓子喉片喉宝目前的设计产能已经可以满足当前的销量,未来,如果销量没有大幅提升的情况下,仅需增加外包装生产线即可满足。如果马上新建喉片喉宝生产线,只会暂时闲置!

这样,也就解释了工程建设缓慢的原因。

必须吐槽一下金嗓子管理层的薪酬:

副主席、执行董事兼总经理曾勇总薪资从15年的133万涨到16年的351万,其中与表现挂钩的花红278万,去年同期仅80万,增长两倍多。

主席兼非执行董事江佩珍总薪资从15年的364万涨至563万,其中与表现挂钩的花红为410万,去年同期为213万,增幅仅一倍。

这是在金嗓子经营业绩大幅下降的背景下发生的,管理层在年报里不但不检讨失误,反而给自己的花红翻了一倍,如果管理层这样评价自己的经营成果,很难受到广大投资者拥护和爱戴吧!!!

从这件事可以反映出很多内部问题,比如:管理层对工作要求的高低,年报也从未提及下一年盈利目标,如何依据当年业绩考核工作等。

估值与定价:

这一系列的负面信息:配股事件、盈利下滑、饮料业务亏损,管理层对财报的粉饰,新产能建设异常缓慢,加剧了本来就有的怀疑和悲观情绪,股价逼近2块,显然市场的定价又过于悲观了。

这是因为:

金嗓子的负债率非常低,仅为32%,流动资产与流动负债比率为3,远高于1.5的安全水平。短期没有偿债压力。流动资产净值8.5亿,现金充裕,完全可以满足日常运营,财务和未来的现金流稳健。管理层大量持股。

应收款账龄三个月内占比93%,反映16年下半年的加快发货。一年以上占比0.13%,喉片产品保质期3年,应收账款回收压力不大。如果再考虑应收账款减值拨备变动:从年初232万减少至年末95万,也不构成重大影响。

即便假设全部的新增应收账款1.48亿来自饮料,全部视为减值损失。同期股价从8块跌至2元,市值蒸发40多亿,股价显然超跌了,金嗓子的传统业务竞争优势(品牌、消费习惯、销售网络)仍在。

净利润从1.5亿下滑至1亿,除了饮料带来的亏损,金嗓子不再享有广告费和宣传费税前扣除政策,导致实际税率上升(23.6%增至41.3%)影响了净利润2460万,进一步考虑,广告和宣传费增量多用于饮料业务拓展。

一个深入人心的品牌和销售了20多年的传统产品,不考虑饮料业务,喉片细分市场医药龙头股,市场占有率25%,目前不到10倍PE已经非常便宜了。有观点认为销量增长缓慢是金嗓子的硬伤,但也要反过来思考,作为中药企业,每年省下了一大笔研发费用和新品推广费用(16年仅投入百万的研发费用),企业每年用于折旧费用很小,70%以上的毛利率,长期、频繁被消费者需要的品牌产品。这恰恰时保守的价值投资者最为看重的确定性。

接下来,最能证明管理层对企业信心的行动就是:大力度回购和大比例现金分红。

很难相信金嗓子是老千股,一个著名的企业可以为了算计散户而自毁名誉。

结论:分红买入,长线持有,如股价跌破2元,头寸增加一倍。

申明:作者长线持有金嗓子头寸,无杠杆,本文仅限雪球投资交流,欢迎持不同意见的朋友分享观点,据此交易,请诸君后果自负。

@心中无股HK @管我财 @老蔡读书 @fuzhou1999 @自由的慢跑 @二元思考 @香港市場先生 @杨饭 @楼倚天 @把心注入