在黄金价格创新高之际,作为国内传统三大黄金矿业公司之一,股价却落后于其他同板块黄金股,甚至只能与黄金股etf持平。试分析原因:

一,招金开采成本上升。

招金矿业有夏甸金矿、大尹格庄金矿、玲珑金矿等多个特大型金矿床,贡献了招远市90%的黄金产量。然而由于经过多年集中开采,胶东地区地表矿和浅部矿基本都已开采完,因此,唯有通过新开矿和老矿深部探潜增加产量。

1.通过上述老矿进行深部探矿增储同时采矿成本也会增加,再加上通胀和人力成本抬升,招金矿业未来开矿成本会抬升。当然,未来金价上涨能够抵消掉成本上涨的影响。

2.海域金矿需要到2025年才能达产,2024年缺乏新增产能。在2024年此真空期只能通过对外收购新矿,最有选择是即将投产的新矿。

二,招金收购海外金矿步伐受阻。

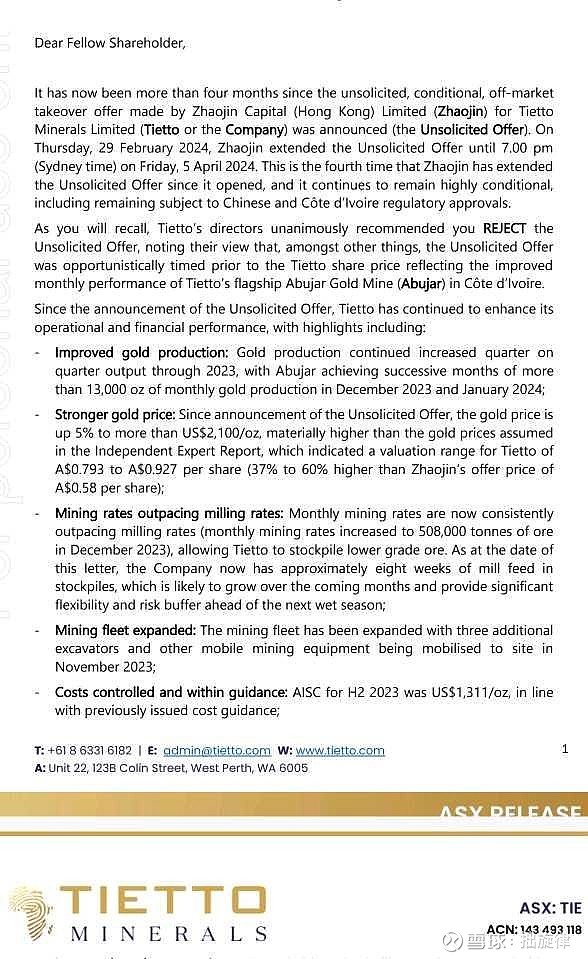

首先,自从招金场外发出主动性收购在澳大利亚证券交易所上市的科特迪瓦金矿公司Tietto Mineralsa(铁拓公司)以来,已经过去五个月,招金第四次延长要约期限至悉尼时间4月5日,但铁拓股价一直维持在0.61澳元附近,高于招金要约价0.54澳元,股东不接受要约理所当然。

其次,铁拓公司管理层认为其Abujar金矿产量上升,以及黄金价格创历史新高,使公司受益匪浅。所以铁拓管理层不愿意产能扩张在即时候低价出售,因此铁拓公司在官网和公告中多次提醒股东们不要接受招金要约。而且董事会多次致函股东,敦促他们拒绝中国公司招金的收购要约。根据最近的函件显示并无什么股东接受招金的要约。近期股价低迷明显已对收购铁拓遇阻进行了计价。

其他的原因还有国企管理落后,隐性fubai也是国企顽疾,大家都懂。

招金短期增产无望,但可以期待新收购目标,也可以等2025海域金矿投产就是需要时间。在黄金价格不断创新高的背景下,黄金股价短期或有落后但中线不会差。技术上看,期待周线二次回踩后拉升。