除分布式光伏外,大型风电、光伏项目的建设,都需要进入国家的大型基地规划,或者通过竞争性配置获得省级项目指标。因此,企业的项目资源主要由两部分组成:

1)国家批复的大型基地,包含:沙戈荒基地、特高压配套基地等;

2)省级能源主管部门批复的规模指标

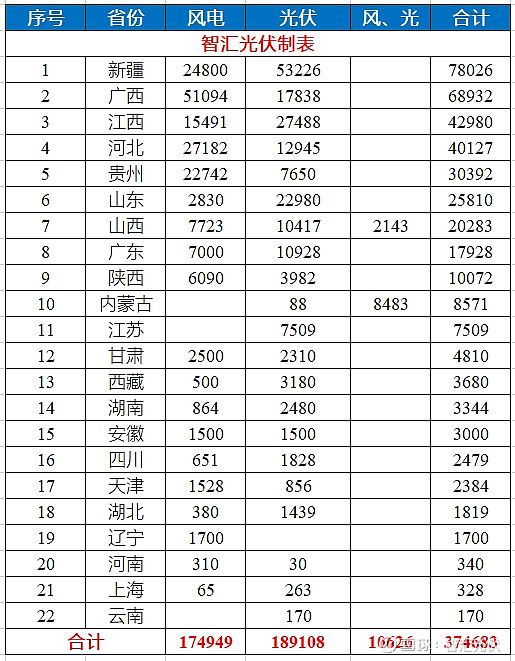

前十月:374.7GW省级指标下发情况

374.7GW项目指标分布情况

2023年,各省将新能源项目投资作为重点投资方向,并下发较大规模的风电、光伏的建设指标。

初步统计,2023年1~10月,全国共22个省公布了374.683GW的风电、光伏项目指标的分配情况。包含179.5GW风电项目、189.1GW光伏项目,以及10.6GW源网荷储或多能互补项目,具体如下表所示。

表:2023年1~10月,省级项目指标公布情况(单位:MW)

前50家企业获得82%的项目规模

对各省公开发布的指标分配情况进行分析,共约390家企业获得了上述项目,通过分析发现:

1)9家央企均获得超过11GW的项目规模。如果考虑到这9家企业跟其他企业联合获得的项目资源,9家企业总共获得192.4GW,占到省级下发指标的51%!

2)共17家企业获得超过2~10GW的项目规模。17家企业总共获得82.3GW,占到省级下发指标的22%!

3)共24家企业获得超过1~2GW的项目规模。如果考虑到这些企业跟其他企业联合获得的项目资源,24家企业总共获得33.8GW,占到省级下发指标的9%!

上述50家企业获得了全部指标的82%。其他约340家企业获得剩余的18%的项目规模指标。

主要企业获得省级指标情况

对各省公开发布的指标分配情况进行分析,共约390家企业获得了上述项目,对主要企业获得的项目规模进行整理,分析如下。

9家企业:获得10GW以上规模

通过整理发现,共9家企业获得超过11GW的项目规模。如果考虑到这9家企业跟其他企业联合获得的项目资源,9家企业总共获得192.4GW,占到省级下发指标的51%!其中,

五大电力央企均获得20GW以上规模;国家电投获得38.2GW,是规模最大的企业;

华电集团次之,获得29.4GW;

中国石油作为从传统能源进入新能源领域的企业,获得11GW,表现十分突出。

表:2023年1~10月,获得超10GW项目指标的企业(单位:MW)

17家企业:获得2~10GW规模

通过整理发现,共17家企业获得超过2~10GW的项目规模。17家企业总共获得82.3GW,占到省级下发指标的22%!其中,

中国能建、中国电建:作为电力建设央企,均获得超9.6GW的规模;

华润电力也获得9.6GW的项目规模

民营风电企业,远景能源、金风科技,均获得6GW左右的风电项目资源;

民营光伏企业,晶科科技、阳光新能源,均获得超过2GW的项目资源;

其亚集团、合盛硅业等,也依靠投资,获得政府配置的较大规模项目资源。

表:2023年1~10月,获得超2~10GW项目指标的企业(单位:MW)

24家企业:获得1~2GW规模

通过整理发现,共24家企业获得超过1~2GW的项目规模。如果考虑到这些企业跟其他企业联合获得的项目资源,24家企业总共获得33.8GW,占到省级下发指标的9%!其中,

中国船舶集团、中国中车等跨界央企,均获得超过1.5GW项目资源,主要为风电项目;

三一、明阳等设备企业,也通过产能配套获得超1GW风电项目资源;

深圳能源、特变电工,则是以光伏项目为主,也获得超1.5GW项目资源。

表:2023年1~10月,获得超1~2GW项目指标的企业(单位:MW)