三季报要收官了,上市公司财报在月末纷至踏来,让人应接不暇。

现在把医疗器械板块中骨科相关个股的财报精要简略地过一遍,挑些重点来讲,后面再抽时间全面分析有代表性的公司。

大博医疗 002901

前三季营收 12.35亿元,同比增长 -5.37%;

扣非净利润2.25亿元,同比增长 -45.16%;

单季度营收 4.07亿元,同比增长 -11.23%;

扣非净利润8090.87万元,同比增长 -36.17%;

业绩简评:集采刚结束,元气待恢复,业绩的下滑是预期之内的。

在周四晚3季报发布之后,周五市场反应也算理性,这两天的回调也是跟随大市顺势调整。

结合心脏支架公司集采的过往经验来看,骨科同胞们仍需半年至一年的时间才能逐步爬出业绩的泥潭,不过股价的反应肯定会先于业绩,毕竟股票炒的是未来。

主力扫描: 大博作为这波医疗器械反弹的先锋,走出了十天七板的霸气。近期股价以短炒资金为主,游资、量化或大户在里面捣腾,暂时不是中线趋势资金主导。

后面主力风格或会发生改变,改为由趋势主力掌控盘面,但就基本目前事实而言,更适合于短线客的博弈。

威高骨科 688161

前三季营收 13.93亿元,同比增长 -11.31%;

扣非净利润4.34亿元,同比增长 -10.48%;

单季度营收 2.88亿元,同比增长 -39.44%;

扣非净利润4159.22万元,同比增长 -65.40%;

业绩简评:跟大博一样,遭遇了业绩杀,今年业绩增长表现为上市以来最差。不用我说,全A股民都懂的。

但也正因如此,股价从上市时候的124.8元高峰跌到今年4月底的38.38元,寓意为“闪吧闪吧”,结果散户都闪了,主力却开始进场收拾这残缺的局面,自38.38元后股价开始了逐级的爬升。

骨科的业绩正处于至暗时刻,反转需要给它们点耐心。而主力似乎等不及了,开始了提前的布局。

主力扫描:近期股价由趋势主力资金运作,走势表现为涨涨跌跌重心上移,涨时量增跌时量减,整体逆大市而行。

通过最新的流通股东信息可以看到机构的豪华阵容,有高毅利伟,社保一六零四以及大家又爱又恨的某医药女神。其中5只新进,女神大举买入,占据流通股东第二位。股东人数显示不断在下降,预计后面的筹码会进一步趋于集中。

看医药女神能不能重拾昔日的荣光,重仓押注特定赛道容易成名也容易毁誉,不过成败皆周期。

三友医疗 688085

前三季营收 4.82亿元,同比增长 15.0%;

扣非净利润1.09亿元,同比增长 21.15%;

单季度营收 1.85亿元,同比增长 17.18%;

扣非净利润3704.38万元,同比增长 0.40%;

业绩简评:难得营收业绩都录得双增长,去年基数也不算低,且毛利率稳定在90%以上,高于大博和威高。

有息负债很低,上述几家骨科公司的有息负债也是差不的水平,且财费也都是盈余大于支出,销售费用远高于研发费用,属于销售驱动型企业。这也并非什么坏事,集采威力显现的话,这部分费用能极大压缩,对于增厚日后的净利大有好处。

主力扫描:近期股价由趋势主力资金运作,看4月底至今以来的走势,走走停停重心不断提高,进入7月份后更是逆大市上行,这样的表现游资看不上散户办不到,结论就只有一个,机构资金在做它!

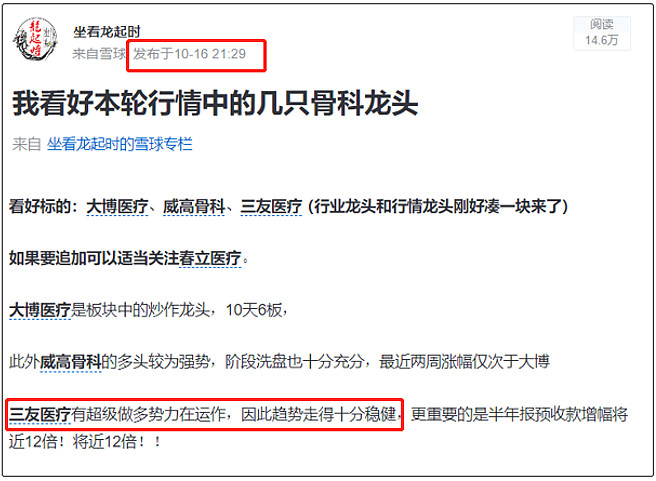

我在10月16日的文章“我看好本轮行情中的几只骨科龙头”就说过三友医疗的主力性质,参见当时的 文章链接

通过财可以后验地看到,机构交锋从二季度就开始,镰刀掠影攻防进退,到三季报时候四家退出四家新进三家加仓,股东筹码结构大幅趋于集中。

但是要明白一点,财报这些信息是机构主力运作股价的佐证,属于滞后的信息。只有提前识别出主力的行为动向才对指导交易操作具有现实意义。

因此,一旦主力底牌被揭开,就很可能要洗牌重来,这些信息公诸于众后立即就过时了,切莫作为前瞻判断或指引后市。那是倒因为果的做法。

补充一下,三友医疗的中报超高预收(合同负债)是三季报业绩录得增长的一大因素,三季报的预收是同比下降的,四季度业绩或会有一定的影响。

再来看看其它几家骨科公司的情况

春立医疗 三季度营收和扣非净利润大幅下滑,一定要看扣非,归母还是正增长的。业绩发布后两天跌超10%,不过这公司主要问题是应收账款好高,也是我把它作为备选关注的原因。

凯利泰 三季度营收和扣非净利润均有不同程度的下滑,利润率倒是十分稳定。之前有人问过为啥我不关注它,我说因为该票一直无主力资金眷顾,走势低迷,跟随板块波动。公司基本面并不差,但就是没有主力相中,没有办法。

看三季报的流通股东情况,基本看不到几家实力机构的身影。

正海生物也一样的情况,三季度业绩正增长了没错,但可惜没有实力资金依附,最近20个交易日医疗器械涨幅都超16%,而它期间股价却跌近10%,包揽涨幅倒数前三名,倒数第一和第二分别为欧普康视和健帆生物。

再次,我重点关注个股应满足以下几个前提条件:

主力运作

成长性好

安全性高,

其中第一条是重中之重,没有主力资金运作,其它方面再出彩也难以对股价形成持续的正反馈。

总的来说,骨科企业业绩正在遭受集采的挣扎和洗礼,未来肯定有坚持下来并重拾新增长的公司,也有被压垮一蹶不振的企业,而在二级市场,资金的嗅觉是灵敏的,股价的反转会提前于业绩的反转。

从以往经验来看,集采对企业的盈利能力影响不大,但对成长性的冲击会很大,如果公司因此失去了成长性就只能沦为一家平庸的价值型企业,投资思路也得跟着改变。

集采杀不S的将会变得更强大,希望咱们的国货能借此磨难和机遇快速成长,他日能够成为国际级别的骨科龙头,与强生、史塞克等巨头并肩。

期待有这么一天,也应该有这么一天!

声明:

1,只关注有进攻性主力运作的个股,不关注弱票;

2,只分析本人已在操作或意向标的,不关心他人喜好;

3,只负责自身盈亏,不负责看客的交易行为。

辨识最强风向,把握最牛个股。

专注进攻性趋势主力的研究与追踪