一、摘要:省流结论,值得投资。理由如下

1、足够便宜,PB0.21,具体报表可能隐藏的暴雷未披露分析在下面会提到

2、弹性足够大,这家公司实际可以看成一家私募股权投资机构,在港股和A股大熊市的背景下,管理者缺少风险把控能力,导致公司经营陷入危局,但是这些已经在估值里面体现,只要市场回暖这家公司的弹性会非常大。

二、2023年年报解读

1、利润表,没有任何参考意义,因为大量资产的估值没有明细,人为调整的空间非常大

2、现金流量表,没有任何参考意义,金融机构的现金流量表几乎不能反应任何信息,三大报表里面,金融机构的利润表和现金流流量表展现的东西非常有限。任何一家块倒闭的金融机构这两块可能都看不出啥东西,因为资产估值的不透明

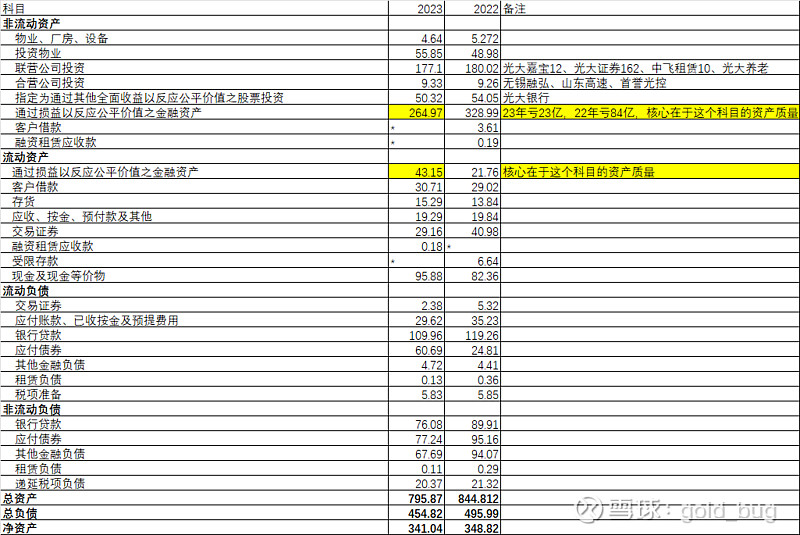

3、资产负债表,这是分析金融企业的核心,到底他的资产端和负债端有些什么玩意,那些是可以估值,那些是不能估值,且看下表

资产质量看,整体只有1个科目在年报中无法细化来看,就是“通过损益以反应公平价值之金融资产”包括流动和非流动,合计约300亿,这里面包括各种基金和自由资金的投资,里面到底是啥玩意,年报披露的非常少,难以对这300亿进行准确定价,这里面既有上海微电子这样的优秀企业,也有特斯联这种半拉子工程,还有一堆已经投资失败的企业,一股脑的全部在这里混淆。所以作为普通投资者是无法进一步进行分析的。

目前公司总资产约795亿(300亿未知无法核实),负债454亿(真实),净资产341亿(含300亿无法核实资产)。

最最最悲观假设这300亿全为0,公司的净资产为40亿

三、结论,为什么说值得投资,因为300亿的垃圾箱里面有上海微电子等,怎么算这家公司都应该值150亿起步

四、其他因素,考虑到光控是副部级国企,风险很小

五、光控的管理层应该在22、23、24三年熊市中被教训了,未来的投资会保守些,资产质量会进一步提升