一、行业规模测算

二、公司基本面概览

1、三大业务平台协同发展,定制类服务收入占比较高

公司业务主要分为三块:1)以小分子、多肽C(D)MO为主的定制类服务,2)小分子、多肽高级中间体、特色原料药、制剂为主的自主产品销售,3)以及自主构建的新药研发平台。目前主要贡献业绩的为定制类服务与自主产品销售,其中定制类服务占比较高,2020年收入4.13亿元(+40.58%),占比约72.76%。

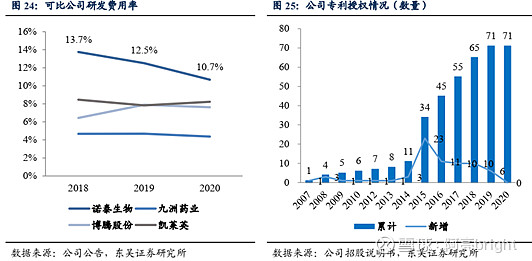

2、产品服务差异使得公司毛利率、盈利能力高于行业平均

源于公司技术实力雄厚,公司定制类业务一直坚持定位高端、选择工艺较为复杂、技术门槛高、合成难度相对较大、毛利利率较高的项目。因此公司2020年毛利率高于行业平均15.6pp,源于行业持续景气高,公司客户项目逐步延伸,新产能持续投放,2020年公司收入与净利润增长率也远高行业平均。

3、CDMO业务板块

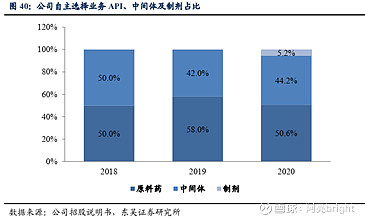

4、自主产品:在研管线丰富,多个产品有望逐步放量

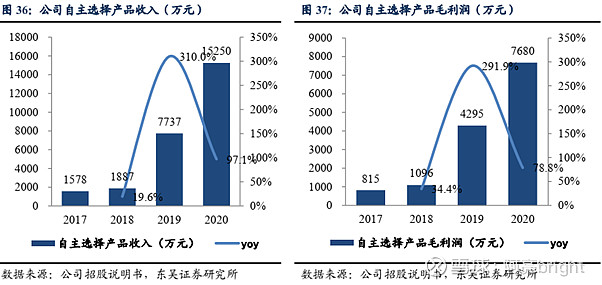

公司自主选择产品收入及毛利润迅速增长,2020年自主选择产品收入达到1.53亿元,相比2017年CAGR为113.01%,远远高于CDMO业务。同时,自主选择产品收入占公司收入的占比也越来越高,于2020年达到27.24%,显示出公司自主选择产品业务的快速增长。

原料药:产品布局丰富,未来有望依托下游制剂放量维持快速增长。公司原料药产品主要应用于糖尿病、心血管疾病及肿瘤等疾病治疗领域。截至目前,公司有4个产品可与制剂关联审批,3个支持注册申报。另外利拉鲁肽原料药已取得美国DMF编号,并通过完整性审核,计划于2021年3季度在CDE原辅包登记平台进行登记,同时索马鲁肽已完成中试研究。我们预计随着获批品种下游制剂品种不断放量,原料药板块有望持续快速增长。

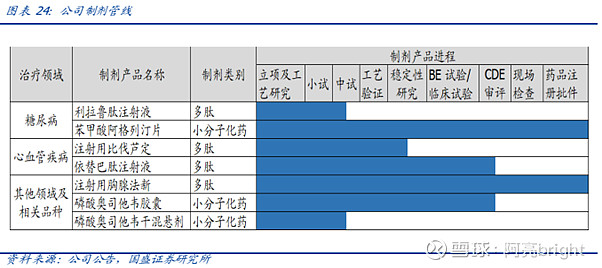

制剂:多个制剂品种有望逐步获批,未来有望受益集采快速放量。公司仿制药制剂产品主要布局在糖尿病、心血管疾病等疾病治疗领域。截至目前,公司已布局的制剂产品有7种,其中苯甲酸阿格列汀片与注射用胸腺法新已获NMPA批准(视通过仿制药一致性评价)。2020年公司自主制剂产品收入793.30万元。

三、2021三季报分析

1、Q3利润环比恢复显著,收入预计受订单确认节奏所致

分季度看,2021Q3营收1.41亿元(同比-11.09%),我们认为Q3收入出现季度间波动主要源于:①海外CDMO客户通常会在Q4大量确认订单,Q3订单确认较少;②受疫情影响,海外客户临床II/III期项目略有推延,疫情对客户个别产品销售产生影响,需求端出现季度间波动,产品发货有所延迟;③公司CDMO多为上游关键性中间体,受客户排产节奏影响,订单确认略有放缓。预计随着新冠特效药、疫苗逐步取得积极进展,疫情逐步好转,公司收入有望重归快速增长轨道。

2、合同负债环比快速增长,在手订单有望加速兑现

2021前三季度经营性现金流净额1.32亿元,同比增长32.04%,合同负债4055万元,环比增长385.14%,预计主要由于在手订单快速增长所致。

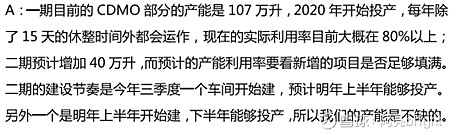

3、公司后续产能大幅扩张近50%

CDMO生产基地建德工厂占地146亩,产能107.4万升,目前产能利用率在较为合理的区间。公司于2021年三季度启动CDMO二期建设,新增2个生产车间,新增产能40万升,预计明年上半年投产。

四、资金面技术面分析

1、2021Q3摩根、招商基金等多家优秀机构新进十大流通股东,股东户数上市以来持续显著下降,说明筹码在向机构集中。

2、技术分析

该股自上市以来半年即进入一个大级别的下跌趋势中,按波浪理论,截止11月9日创下的最低点38.56元,整体已走完一个完整的abc下跌三浪周期,且成交量不断缩小,近期缩至上市以来的地量,股价不再创新低,本周一开始温和放量,今日放量向上突破多根均线,结合前面出现的两次MACD底背离,反转趋势基本确立。筹码结构来看,经过近半年的调整,洗盘充分,当前筹码峰已大部分向底部转移,上方套牢盘较少,后期拉升阻力较小。后续股价走势来看,上方一个压力位是下跌通道上缘位置约53.55元,需要重点关注能否顺利突破。

五、总结

1、核心投资逻辑:

C(D)MO+自主产品+新药研发三轮驱动,公司未来发展可期:1)C(D)MO:凭借两大技术平台优势,公司同吉利德、英赛特、硕腾、Mirati等知名药企建立长期合作关系,预计明年有1-2个商业化品种落地,CDMO增长有望加速增长;2)自主选择产品:管线约18个,原料药获批4个,3个处注册申报阶段,制剂有2个获批,2个处CDE审评阶段,业务逐步迈入收获期,有望凭借原料药制剂一体化成本优势获益集采;3)新药研发:创新药项目GLP-1激动剂SPN009进展顺利,预计下半年完成安评后递交临床申请,未来随着项目不断推进,新药权益转让也有望带来一定业绩弹性。4)公司在上市前共实施了3轮股权激励,主要面向公司的高层、中层、研发及核心员工,覆盖面较广。此外,利用本次科创板上市契机,公司设立了员工参与科创板战略配售集合资产管理计划,公司高管及核心技术人员均有参与。

2、估值分析:

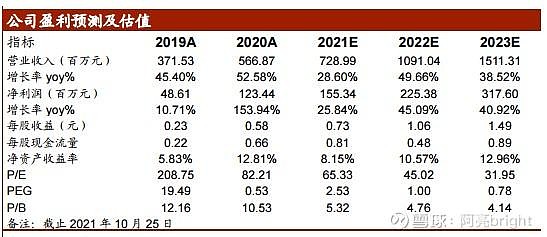

总体估值法:预计公司预计2021-2023年公司收入7.29、10.91和15.11亿元,同比增长28.60%、49.66%、38.52%,归母净利润1.55、2.25和3.18亿元,同比增长25.84%、45.09%、40.92%。未来两年净利润复合增速约40%,11月24日股价对应2022PE仅42倍,相对同行可比CDMO公司估值明显偏低,保守给予60倍PE,2022年目标市值130亿元,对应股价约60元。

业务拆分分部估值法:参考公司披露的收入、利润、销售费用、管理费用、研发费用以及财务费用情况,对CDMO和自主产品版块的净利润进行拆分预测,并分别选取典型CDMO、原料药公司作为可比公司,得出各板块业务2022年合计市值约180-200亿元。

@无声 @大徐子 @Fanjp @吉普赛007 @userfield 欢迎几位医药大咖指正。