事件:

隆基股份发布公告预计2020年度净利润82亿元-86亿元,同比增加55.30%-62.88%

公司预计2020年实现归属于上市公司股东的净利润为82.00亿元到86.00亿元,与上年同期相比,同比增加55.30%到62.88%。每股收益1.47元。2020年全球光伏新增装机需求持续增加,其中国内市场需求增长明显。报告期内,受益于单晶产品在度电成本方面体现出更高的性价比,单晶市场占有率快速提升。公司主要产品单晶硅片和组件产销量同比大幅增长,带来了营业收入和利润的稳步增长。

点评:

1、业绩略低于预期,4季度的净利润在18-22亿元之间,环比增长-18%-0.1%,同比增长3-25%。

预计2020年实现净利润82~86亿元(中值84亿元,一致预期约85.1亿元),同比增长55%~63%,扣非77.8~81.8 亿元,同比增长53%~61%,略低于预期。

对应4季度的净利润在18-22亿元之间,环比增长-18%-0.1%,同比增长3-25%。

可能的原因:辅材光伏玻璃价格大涨、人民币汇率升值、Q4国内出货占比提升(2020光伏新增装机创近三年新高创)、年底对部分小尺寸/低效产能固定资产进行集中减值处理。

2、预期21年硅片环节毛利率将下滑至25%或以上(20E约30-35%)

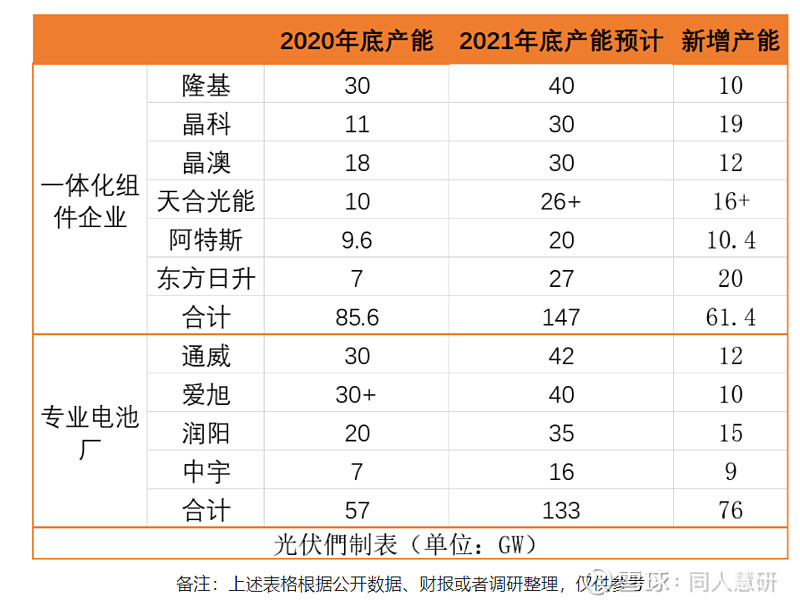

2021年光伏产业链大部分环节产能显著扩张,除硅料环节产能投放规模有限外,硅片、电池片、组件产能均有大幅度增加,硅片环节部分利润可能向相对紧缺的硅料端转移。

(五大组件厂预计21年新增(名义)产能61GW,同比增加70%)

3、预计21年硅片、组件出货量同比增加40%、75%,收入增长48%

预计21年全球光伏装机170-180GW,同比增加35%或以上(国内60GW,同比25%);预计公司21年光伏硅片出货51GW(同比40%或以上)、组件出货37GW(同比75%或以上)。

注:以上资料均来自同人慧研智能投研系统