安进食品发布业绩快报,营收和业绩持续超预期:

业绩快报:全年营收约69.65亿,同比+32.24%,归母净利6.00亿,同比+60.86%,扣非归母5.5亿,同比+64.18%。wind一致预期营收66.5亿/+26%,归母净利5.57亿/+49%。

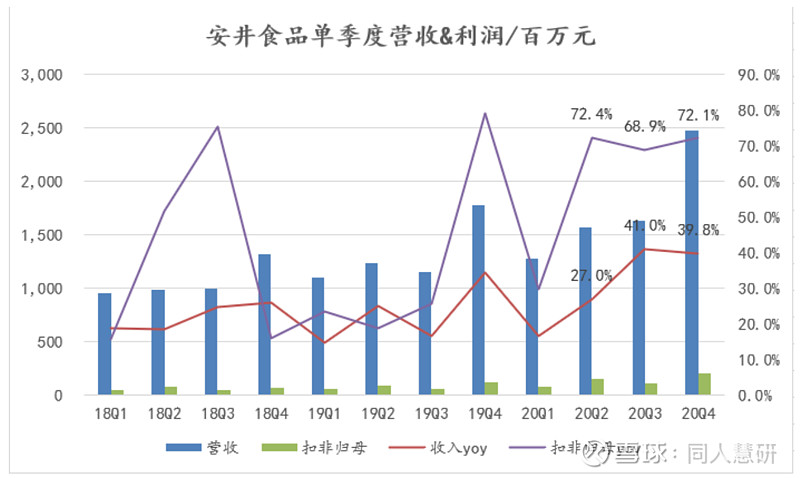

单Q4营收24.8亿,同比+39.8%,归母净利2.2亿,同比增长约63.4%,扣非归母2.1亿,同比+72.1%。

一致预期营收+20%,利润+30.9%,自19Q4起已连续5个季度超预期。

营收端:

单Q4营收在19Q4较高基数下同比+40%,季度环比保持高增长(2020Q1/Q2/Q3收入同比增速16.6%/27.0%/41.0%)。主要影响因素拆分:

1、Q4为公司产品旺季;经过一年的渠道开拓与品牌建设工作,C端产品锁鲜装仍处于快速放量期,占比提升(上半年10%→16%,未来提升到20%左右),拉动平均单价;

2、19年公司三次提价,其中10月提价幅度最大,20Q4提价效应减弱;

3、19年存在产能不足的情况,20年河南工厂投产,产能瓶颈得到一定缓解,预计量增为主要驱动力。

4、渠道端,公司20年主要拓展地级市超市产品铺货,BC类经销商从600多家增长到900多家,同比增速约40%。预计到20年底接近1000家。

盈利端:

Q4归母净利润+63.4%,保持高增长;归母净利率8.91%,同比提升1.3pct。

在Q4提价红利减弱的情况下,预计毛利率有所提升,主要来源于:1)锁鲜装占比提升拉动产品结构升级;2)成本(特别是鸡肉)价格下降。

但BC端渠道拓展也带来一定销售费用的增加,在高增长的营收增速下,费用摊薄作用比较明显,因此利润率仍有提升。

21H1展望

对21H1的看法:市场担心安井业绩因20H1疫情受益而在21H1面临高基数。但看20年单季度营收增速(2020Q1/Q2/Q3/Q4收入同比增速16.6%/27.0%/41.0%/40.0%),公司一季度因物流受限和复工较晚而增速较低,Q3增速环比Q2仍较大幅度提升,侧面看基数并不高;考虑今年新渠道拓展较快、前期品牌推广蓄力和终端动销积极,对后期的销售动力仍有信心;今年春节工人就地过年,春节放假时间短,提前进入旺季赶工,对一季度供销比较有信心。

产能端:

安井作为布局全国的火锅料生产企业,目前同时开工建设的不仅有河南2期,还包括湖北1期、辽宁2期、四川2期,以及佛山工厂马上开工建设,布局点第一阶段已经完成,华中、华北、华南、东南、西南均有工厂,2020年关注度较高,所以产能也要提升到新的水平线,目标最低不低于行业的增速,大致保持每年15%以上产能增长才能满足基本产能需求。

注:以上资料均摘自同人慧研智能投研系统