事件:

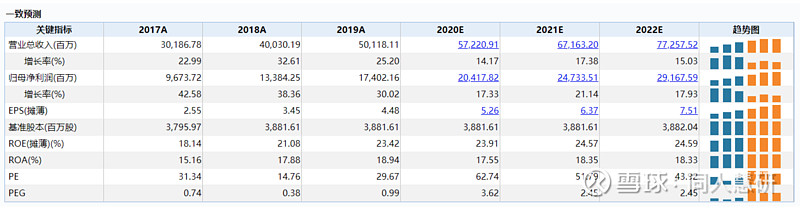

五粮液公布20年业绩预告:全年收入572亿左右,同比增长约14%,归母净利润约199亿元,同比增长约14%。折算单Q4收入147亿元,同比+12.9%,归母净利润约53.54亿元,同比增长约10.2%,对应净利率约36.4%。

点评:

收入基本符合市场预期,净利润略低于市场预期。

业绩预告20年收入/净利润同比约+14%/14%,收入基本符合市场预期,净利润略低于市场预期。据wind一致预期,20年预测收入为569-573亿元,预测归母净利润约203.2-204.2亿元。

单看Q4,预计单季度收入147亿元,同比+12.9%,基本延续前三季度的收入增速(+14.5%)。由于八代普五是从19Q3开始推出,因此20年下半年提价8%的红利消失,单Q4实现中低双位数的收入增长,预计主要贡献来自销量的增长,在疫情尚未完全恢复的背景下环比好于上半年。(20Q1-3分季度收入增速:15.05%、10.13%、17.83%)

归母净利润约53.54亿元,同比增长约10.2%,对应净利率约36.4%。四季度利润增速低于收入增速,净利率同比19Q4下降0.92pct,环比高于第二、第三季度(20Q1-3分季度净利率分别为38.07%、29.93%、31.47%)。预计公司在Q4费用投放环比有所减少,成本费用管控得到有效控制。

2021年展望:

根据1218经销商大会,五粮液集团的十四五规划是在2025年之前加入“全球财富500强”,即集团收入需在2025年达到2000亿目标,意味着集团收入五年需要翻一番(20年集团收入超1100亿)。

展望2021年,五粮液公司有六大营销任务,其中最重要的是渠道组合和产品组合的优化。

1)渠道上进一步拓展团购,吸引更多大B客户,将重视销售团队的直接激励。2020年团购销量占比实现20%,21年将实现更高目标。公司提高了团购渠道的计划外出厂价至959元(配额和计划内出厂价仍为889元)。

2)产品上推出2000元以上的超高端产品经典五粮液,定价2399元。管理层将经典五粮液视为五粮液品牌新一轮提价的关键,并将成立一个专门从事经典五粮液营销和开发的工作组。据调研,预计到2021年经典五粮液的潜在供应量将超过1000吨,远远高于2020年的200吨,占比约3%。超高端产品的占比提升有助于提升产品组合的均价。另外公司提高低度五粮液的出厂价8%,减少了五粮液1618渠道的返利,也有利于平均价格的提升。

预计2021年销量可以实现中低双位数增长,平均价格保持中高个位数增长,整体收入增速在15%-20%之间。

注:以上资料均摘自同人慧研智能投研系统