一、公司简介:医疗数据的服务商,大数据+AI

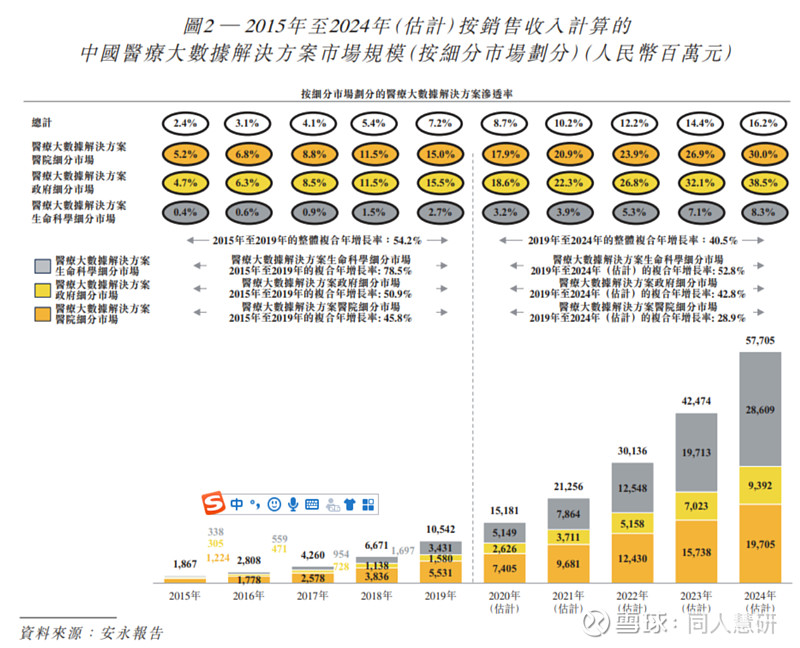

公司提供基于大数据和人工智能(AI)技术的医疗解决方案。公司向医疗行业的主要参与者(包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者)提供服务并与之开展合作。根据安永报告,2019 年,公司的收入在中国所有医疗大数据解决方案提供商中排名第一,在中国医疗大数据解决方案市场中的市场份额为 5.0%。

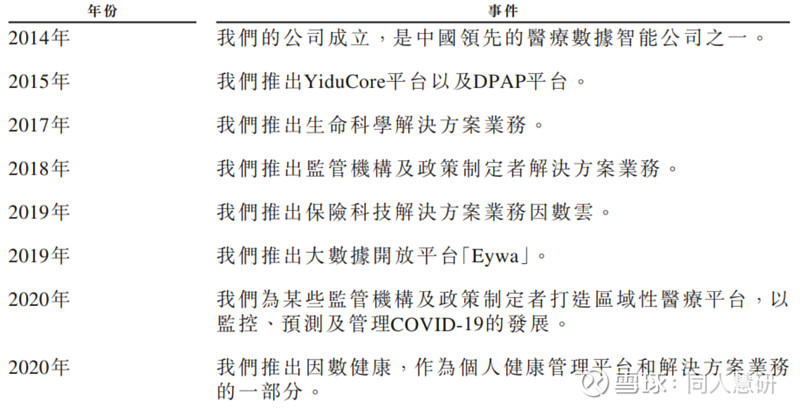

二、里程碑

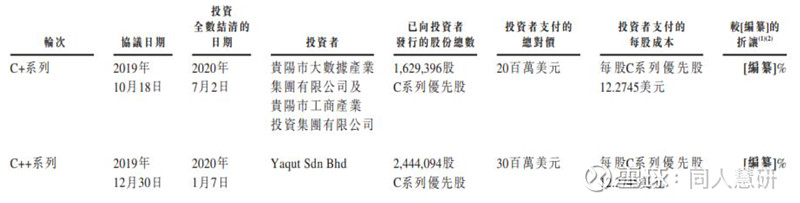

融资历史:自成立以來,医渡科技有限公司已获得 11 轮投资,最后一轮融资投后估值为 21.3亿美金,发行估值较最后一轮融资的溢价在 36%左右

三、股权结构和管理层

根据招股书,现任 CEO 宫盈盈持股 53.52%、GIC 持股 8.06%、阳光人寿保险股份有限公司持股 12.89%、中投国际持股 3.44%、腾讯持股 2.73%,此外还包括国有企业贵阳市大数据产业集团(0.55%)及贵阳市工商产业投资集团(0.55%)。

公司核心团队高管团队仅有 2 人拥有医学背景,核心团队是投行和 IT 出身。创始人宫女士拥有超过 8 年的管理和投资经验,何直先生及徐济铭先生加入医渡科技之前均在互联网科技公司拥有逾十年的工作经验。

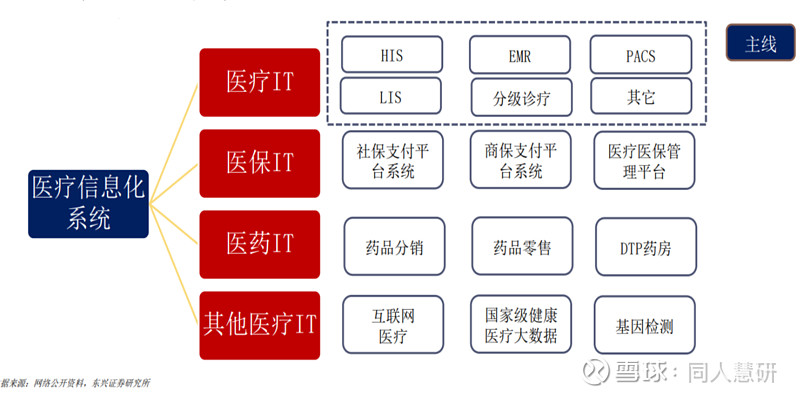

四、行业概况

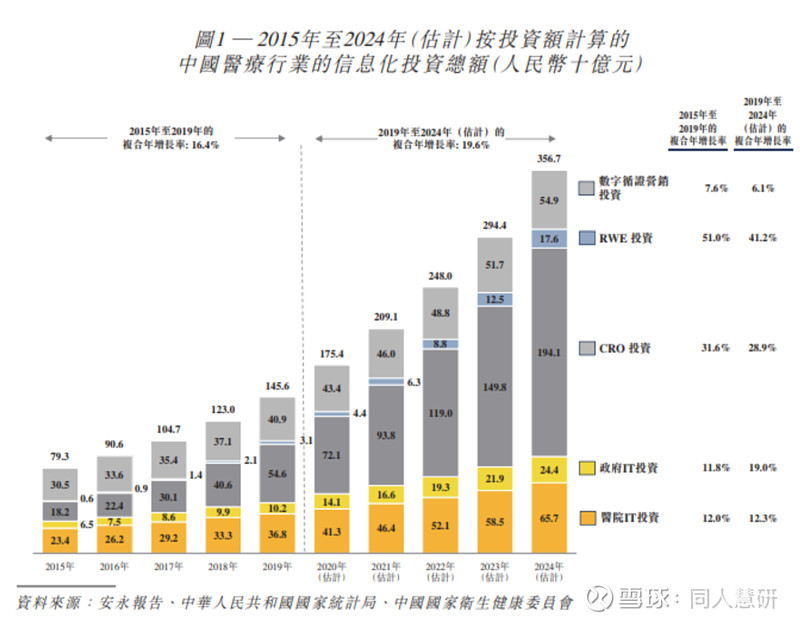

根据安永报告,2019 年中国医疗行业内医疗信息化投资总额为人民币 1,456 亿元,预 计到2024 年将增长至人民币 3,567 亿元,复合年增长率达 19.6%。

目前医疗信息化投资的五个主要领域:

(1)医院的 IT 投资:按投资额计算的中国医院医疗 IT 服务的市场规模于 2019 年为 人民币 368 亿元,预计于 2024 年增至人民币 657 亿元,复合年增长率为 12.3%。

(2)监管机构及政策制定者的 IT 投资 包括国家级、省级及地市各级的监管机构 及政策制定者对数据互连及公共健康监督系统及平台建设所做的投资。

(3)生命科学公司的 CRO 投资.

(4)生命科学公司的 RWE 投资 指来自制药、生物科技及医疗器械公司的信息化 投资,以分析大量 RWD 及产生循证营销的洞见及知识。

(5)生命科学公司的数字循证营销投资。后三者 CRO、RWE 及数字循证营销的市场参与者具有相似性,故这三个细分市场划为生命科学细分市场的一部分

根据招股书,现任 CEO 宫盈盈持股 53.52%、GIC 持股 8.06%、阳光人寿保险股份有限公司持股12.89%、中投国际持股 3.44%、腾讯持股 2.73%,此外还包括国有企业贵阳市大数据产业集团(0.55%)及贵阳市工商产业投资集团(0.55%)。

医院是医疗信息化的主要对象。

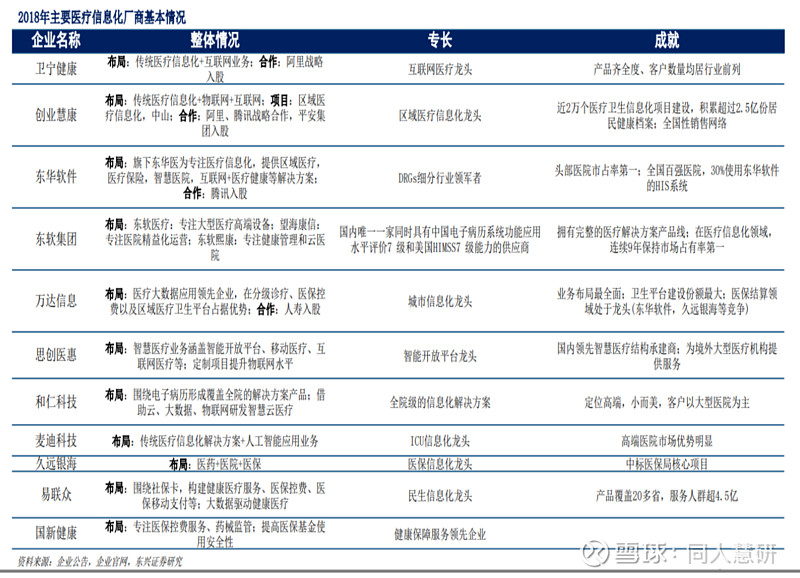

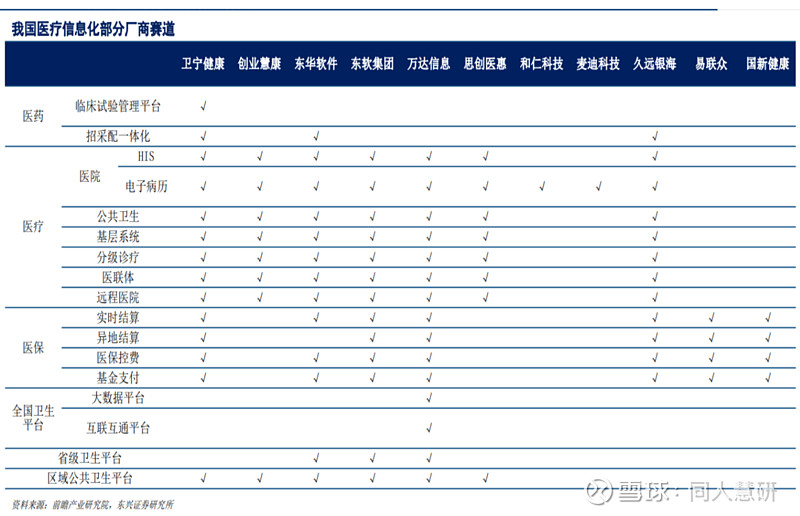

从 A 股的上市企业来看,主要还是集中在医疗信息化系统,而医疗信息化就视接入医院的能力。我们认为这块业务整体跟公司的签单能力有比较大的关系,大数据平台和解决业务和传统医疗 IT 服务公司的竞争也比较激烈。

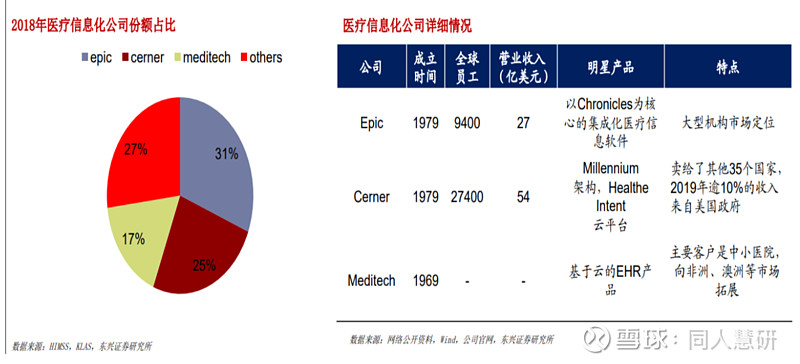

美国的医疗信息化公司

五、主要业务

医渡云目前的收入还是主要靠医院和政府部门的大数据平台来支撑。未来的想象空间和差异化的地方可能来自药企服务,也可能来自健康平台用户服务(包括保险公司服务),但目前占比还比较小。

与同行相比,公司的业务差异点主要是已经沉淀的数据的利用分析,以及跟 CRO 挂钩的业务,类似数统。如医渡云科研协作平台配备了分中心招募、患者招募、知识全库、微信端部署等功能模块。不仅能够为不同疾病领域的专家学者搭建共同的医学研究网络,使其快速创建或参与临床研究。同时,还可以通过在平台上进行分中心和患者招募,可提高研究的患者入组效率,加快研究进度。

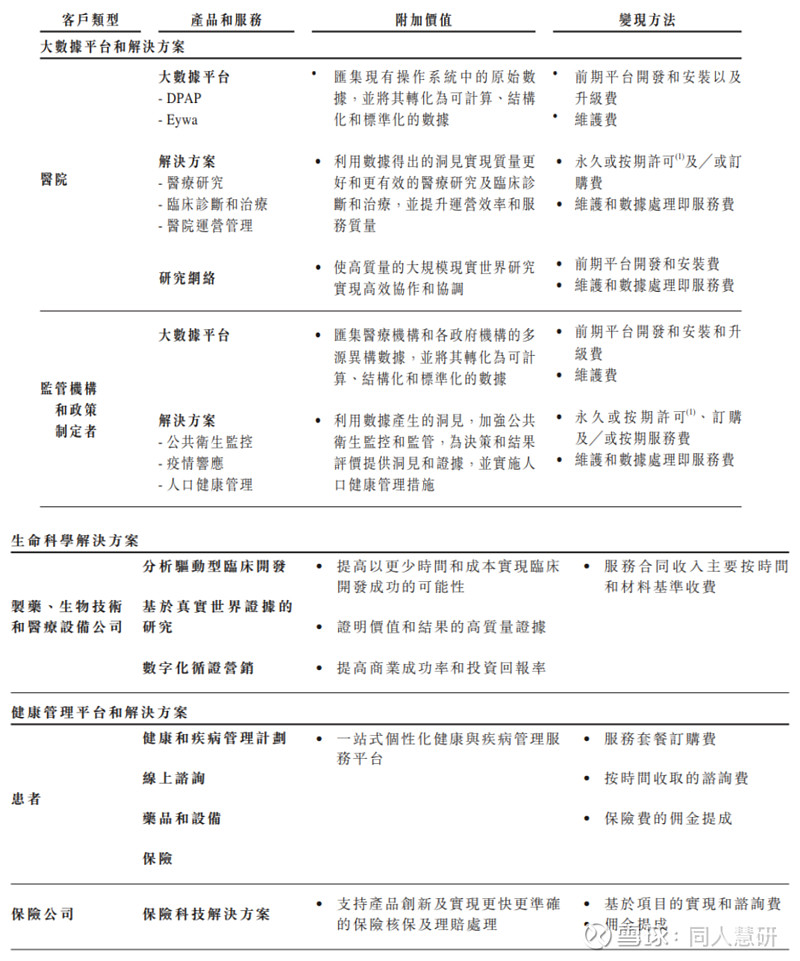

目前,医渡科技已经形成了以大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案三大板块为主体的业务体系。收入以大数据平台和解决方案为主,截至 2020 年一季度占比 66.6%,其余占比分别为 18.4%和 10%。

大数据平台和解决方案:其于 2015 年推出,是运营历史最长的分部,由医渡科技的大数据平台产品(包括数据处理及应用平台(DPAP)及其升级版 Eywa),以及为医渡科技的客户(如医院、监管机构及政策制定者)提供的其他解决方案组成。

医渡科技为医院提供 DPAP/Eywa 平台和解决方医渡云通过自主研发的数据智能基础设施YiduCore,服务并合作的医院超过 300 家,包括超 70 家三甲医院,这使公司可以连接 3 亿患者的医疗数据,并为构建医学知识图谱提供基础,使其能够利用其核心业务中的数据产生的洞见。

生命科学解决方案:医渡科技向制药、生物技术和医疗设备公司以及其他参与临床开发过程的公司提供分析驱动型临床开发、基于真实世界证据(RWE)的研究以及数字化营销解决方案。

健康管理平台和解决方案:医渡科技运营以「因子健康」为品牌的研究驱动型个人健康管理平台。通过此平台医渡科技可以为医生提供由 YiduCore 支持的临床研究和管理工具。

客户数量:截至 2020 年 6 月 30 日,大数据平台和解决方案、生命科学解决方案的活跃客户数目分别为 87 家和 86 家,而去年同期则分别为 62 家和 47 家。关注后续的客户增长情况。

六、 财务状况和估值预测

经营数据:2018-2020 财年及 2020 年 6 月底止 3 个月,公司收入分别为人民币 0.2273 亿元、1.02 亿元、5.58 亿元及 1.7 亿元,其大数据平台的收入占比分别为 77.8%、45%、66.6%及 78.5%,其来自生命科学的收入占比分别为 22.2%、34.2%、18.4%及 16.1%;公司记录的毛利率分别为-4.1%、5.6%、26.3%及 18.5%,研发开支分别为 1.54 亿元、2.58 亿元、2.64亿元及 4,830 万元;亏损分别为 9.8 亿元、9.3 亿元、15.1 亿元及 5.1 亿元。

估值:基本以 PS 估值,假设 2021 年 10 亿收入,22 年在 15 亿,若以 15 倍 PS 大概在 280亿港元左右。

安信香港:我们认为医渡科技作为医疗领域 SAAS 的排头兵,有望享受高估值,给予 2021 年30-32 倍。假设 2021 年收入增长 80%增长,即 10 亿收入,对应合理市值为 333-388 亿港元,较招股市值 236.7 亿港元目标涨幅为 40%-64%。

七、主要风险:行业竞争加剧、客户的增长不及预期等

注:以上资料均摘自同人慧研智能投研系统