最近看了华泰证券的一篇有关利用隐含波动率为可转债估值的文章(《华泰证券-深度研究:可转债市场概览及其隐含波动率策略》),尝试用python实现了一下,有一些效果,可以作为量化选债的一种手段。

使用BS模型的假设

文章中为了简化计算,基于Black-Scholes-Merton(Black F, Scholes M, 1973)模型的基本框架提出如下假设:

下修条款使回售条款失效

在进入回售期后,下修条款和回售条款均是在正股价格低于一定程度并维持一段时间才被触发,因为下修条款的执行条件相对回售条款比较宽松,所以总是先被触发。此时,为了避免投资者将可转债回售给发行公司带来的财务成本,发行公司通常会选择向下修正转股价格以提高可转债的持有价值至不低于回售价格的水平,以鼓励投资者继续持有可转债。故而,下修条款的存在使得回售条款不会被轻易触发。

持有人不会轻易转股

转股条款使得可转债表现为美式期权。然而大多数情况下可转债具有正的转股溢价,这意味着对于理性投资者,当他们不看好某可转债时,通常会选择直接在转债市场上出售,而非转股之后在股票市场出售。也就是说,在没有行权压力时,不考虑标的公司分红,通常投资者不会主动行权,该美式期权定价问题也因此能简化为一个欧式期权定价问题。

标的资产符合几何布朗运动

隐含波动率低估值因子

BS模型中,期权价值由标的价格、敲定价、到期时间、无风险利率和波动率决定,现实中标的波动率并无统一的衡量标准,但却可以获取期权价格,因此通过价格可以倒推出标的波动率。该指标虽然没有将可转债的赎回、下修等条款纳入考量范围,但却能相对反映可转债的市场价格是否便宜,是一个有效的指标。

计算隐含波动率时,以转债收盘价除以转股比例为敲定价,转债收盘价减去纯债价值再除以转股比例为期权价格,当天正股收盘价(不复权)为标的价格,到期时间为到期日减去当前时间,假设模型中无风险利率为 1%。正股已实现波动率的计算方式为正股过去 60 个交易日的年化波动率。

相较于转股溢价率、纯债溢价率等简单估值指标,隐含波动率不受平价、债底和正股价格相对高低的影响,这一特点使隐含波动率成为反映转债估值相对高低的有效指标。

隐含波动率反映的是市场对近期股票波动率的预期,隐含波动率减去正股的已实现波动率,就能获得市场对于转债期权价值的预期因子,原文中将该因子命名为隐含波动率低估值因子。

隐含波动率低估值因子 = 可转债期权隐含波动率-正股60天年化波动率

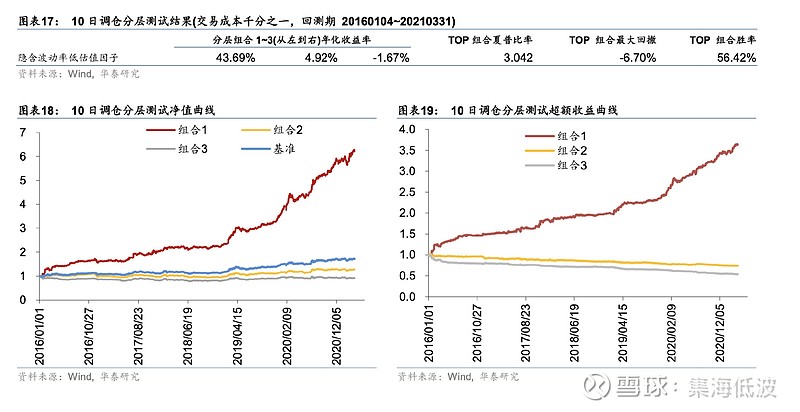

该因子越低的转债越能获得超额收益,按文中给出的10天调仓的年化收益为43.69%。

今日债池

按照上文计算按隐含波动率低估值因子从低到高排序,前20的可转债如下(2021/04/27收盘数据),波动率偏离就是上文的隐含波动率低估值因子。

正股60天年化波动率高的包含了过去涨的比较多的和下跌比较多的,这其实又是一个选择动量还是反转的问题。从我对过去数据的回测来看,按照这个模式选出来的可转债中,大概率会出现下一周期大幅度上涨的转债,但是分化会比较大,并不适合采用轮动策略。

一个可行的方法是在当中结合其它指标(比如到期收益率高)重点挑选几只可转债埋伏,利用可转债收益和亏损的不对称性获取超额收益。