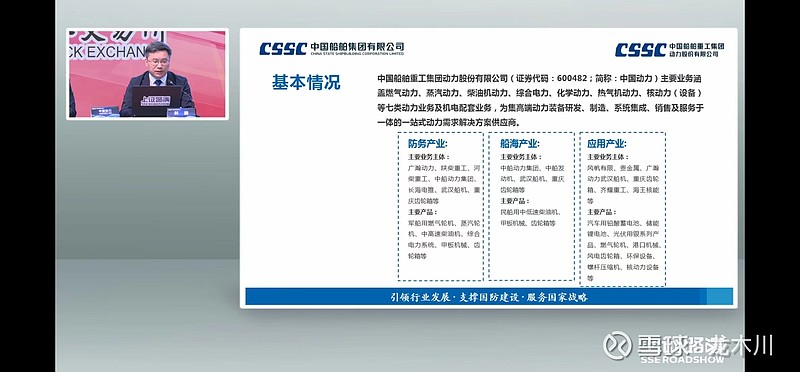

【中国动力】多维度的高端动力装备研发,占据国内船用发动机60%市场,并积极向新能源转型,拓展双燃料发动机和绿色能源动力,此外储能贡献第二增长曲线。

最大的预期差:一是市场认为中国动力只做柴油发动机,却忽视了才刚刚兴起的新能源船对新动力的需求,而中国动力目前该项技术储备充足,只等造船厂的订单爆发;

二是化学动力(铅酸动力电池)市场萎缩拖累主业增长,但市场忽视了公司积极拓展储能市场,并已经产生订单,未来有望成为第二增长曲线。

1、业务:

根据2022年年报统计,柴油动力发动机营收占比33.39%(127.71亿元),铅酸电池电力24.67%(94.47亿),海工平台及船用机械占比11.27%(43亿),贵金属占比8.4%(32亿),其他动力占比23%。

按照公司对外宣传的口径来看,分成三大类比:

1)防务产业(军工),工业总产值58.8亿元,2022年同比增长13.99%;

2)船海产业(船舶动力装置),总产值133.66亿元,同比30.17%;

3)应用产业,主要包括铅酸电池和储能方面,总产值186.44亿元,同比-1.88%。

2、行业逻辑:

1)受益于造船10年大周期,新老船舶替换在2023-2025年市场将迎来高峰,船舶企业在手订单排期至2027年;

2)同时,随着“碳减排”环保新规的实施,双燃料动力、甲醇动力和氢能源动力更换加速行业淘汰高耗能船只,带动动力需求增多已成事实。

3、个股α

1)经过2022年中船集团内部动力装置重组,解决了同行竞争的问题,公司已成为为船舶动力龙头,国内60%船舶动力均由公司提供,并且积极向新型动力转型;公司下游合作商包括中国船舶、中国重工、扬子江和中船防务等核心需求方,积极受益于造船高景气度;

2)公司积极布局储能行业,目前已经拥有5座储能电站,手持20亿元订单,替换传统铅酸电池下滑的影响,打造第二成长曲线;

3)国内国防舰艇唯一的动力装置研发和制造商,受益于我国海军力量的长期发展,格局稳定。

4、市场面

2023年5月18日晚公告股东中国信达预计未来减持1%股份,股价连续大跌,至今尚未企稳,但从资金结构角度,调整进入尾声,可择机加仓布局。

5、业绩预测和估值

根据广发测算,2023-2025年公司营收增速23%/23%/19%,净利润预计为6.25亿/13.49亿元/24.8亿元,同比增速为87.86%/115%/83%,EPS为0.29/0.62/1.15元/股,按照公司近5年PE估值45X测算,2024年合理股价27.9元,2025年为51.75元,如按照保守30X PE推算为34.5元,涨幅空间为82%+。

6、风险

原材料价格上涨、船舶周期滞后、公司新能源动力转型较慢、国防业务拖累公司业绩释放等。

参考资料:

#2023年5月23日中国船舶集团上市公司业绩发布会;

#公司2020-2022年报和2023年1季报;

#广发证券调研纪要;

附上:【广发机械/军工】船舶产业链再增一新标的——中国动力

从2021年6月开始,我们开始研究并且推荐船舶,到目前为止,核心标的中国船舶和亚星锚链,连续3年跑赢了机械指数、沪深300和中证1000指数(如需数据底稿,欢迎私信)。我们在整个船舶链,再增加一个新的标的——中国动力。

1、#新船市场甲醇燃料+化学品船主导,#船价继续上行。上周达飞/马士基均考虑继续下单甲醇集装箱船大单。其中达飞考虑订造5-10艘24000TEU超大型集装箱船,马士基在扬子江下单8+4艘8000TEU甲醇船。从造价角度,达飞/马士基订单分别造价2.4亿/1.15亿美金,同比上涨11.6%/17.3%,订单交期基本均在2025-2026年左右。此外,1-5月角度,全球VLGC,成品油轮等化学品船订单量价齐升,继续贡献高价值订单。

2、#盈利回归稳定+加快环保转型助推新一轮箱船订单。从马士基一季报角度,全球集装箱运价回落调整阶段性结束,头部船企长协比例提升,盈利预期回归稳定。此外,马士基披露2030目标实现25%的替代燃料运力,目前仅3%,即使考虑8%左右的手持订单占比,26-30年马士基至少还要下单占运力10%以上新船订单,才能实现自身低碳转型目标。因此,盈利预期稳定+资金充沛+甲醇技术成熟+低碳转型加速共同驱动头部集装箱船企继续超预期下单。

3、#航运低碳转型周期下,船用发动机龙头中国动力受益显著,股价仍在底部。中国动力已完成南北发动机的重组合并,目前占国内船用发动机60%左右份额,正经历船舶上行期+船用发动机转型周期。公司发动机价格弹性与船舶相似,但替代燃料发动机毛利率更高,专利自主可控,决定公司成本端的阿尔法更强。我们看好中国动力(与军工组联合覆盖)公司盈利周期的复苏,目前股价仍待底部,强烈建议关注。