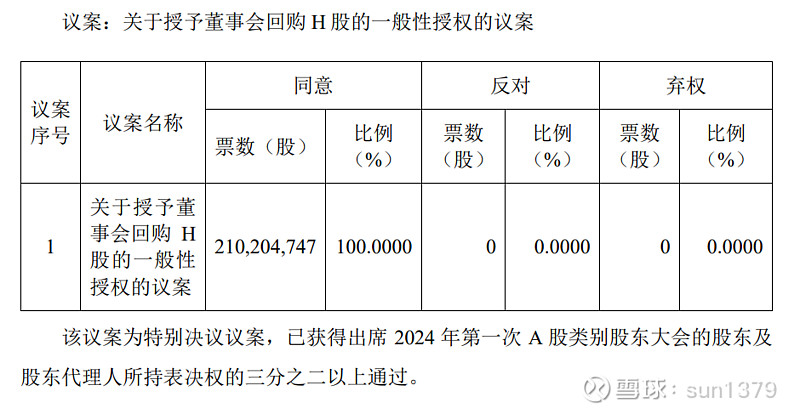

注,

1,春立医疗A股东大会已通过授权董事会回购H股议案,还需H股东类别大会通过才生效

2,这决案只是一种备用方案,不一定真回购H股(例如上年的决案就没执行回购了)

==========

==========

@yuzibao :

博主怎么看春立?春立没有出通风险,现在股息率都有4.5%,在手现金一大把。

=========

答 :)

春立医疗A+H 股价走势这么差,市场究竟担心该公司什么?

是担忧春立医疗的续采产品降价后,导致业绩会比预期差的呢

1,鉴于该公司是执行集采标内标外产品的价格,统一按集采标内价销售的策略

2,忧虑该公司的产品降价后,营业收入(或有)增长填补不上毛利下降的窟窿

=========

我对春立医疗A+H这只股是这样看的 :

若按春立医疗的基本面分析,现价就应当买入的了

原因 :

我预期该公司今年的营业收入及净利润同比大概率会录得双位数(10%以上)增长

-----------------

若按春立医疗的技术面分析,现价不应该买入了的

原因 :

股价走熊只有买到个底那一次买入是对的,除抄中个底那次外任何时候买入都是错的

==========

这样说吧,

如果立足于长线(6个月以上)不计较短期波动(买后股价仍跌),现价就应予买入了

如果立足于短线只满足于赚个差价就好的话,那就等股价企上20天平均线才去买入吧

=========

注,

至于冀求抄中个底那次唯一买对的机会,只能是件可遇不可求的事情。。。

=========

=========

@坚实的堡垒 :

市场还是担心(春立医疗 & 爱康医疗)集采后空间没有了

=========

答 :)

我赞同你的观点!

我喜欢举例,会使大家一下子就明白了 :

假设我国的关节假体市场原来一年有销售500亿元的份额

1,两年前的第一次关节集采降价92%,那么销售市场这块蛋糕只有40亿元了

2,今年的第二次关节集采(续采)在第一次降价基础上再降6%,蛋糕只剩38亿元了

3,3年后的第三次关节集采(再采)再降价 ?%

=========

故此,

1,由于市场份额已变得小得可怜了,生产关节假体企业也没兴趣再作内斗下去了

(第二次集采每个品种报价高低差不足 100 元,大家差不多同价了)

2,生产关节假体企业出路在多种经营及其出口,以谋求新的利润增长点

=========