$爱康医疗(01789)$ $春立医疗(01858)$ $春立医疗(SH688236)$

@Unik3 :

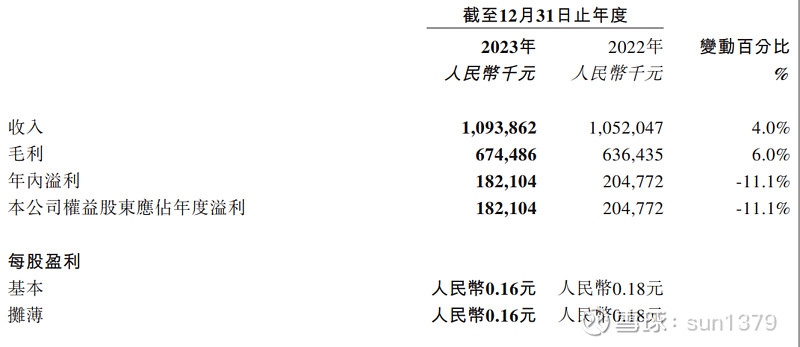

评价一下爱康医疗财报

=========

其实,

爱康医疗在上年11月16日在其公众号讲了上年是这个业绩的了

于是股票市场已有预期了,故此上年财报公布后不会对股造成冲击的了

=========

点评,

爱康医疗近三年赚了 4.8 亿元(其中两年集采,一年为集采去库存补差价)

春立医疗近三年赚了 9.1 亿元(其中两年集采,一年为集采去库存补差价)

显而易见,

爱康医疗作为 " 关节集采的大羸家 " 比春立医疗 " 关节集采的大输家 " 赚少一半钱

=========

爱康医疗为什么近三年的业绩是 " 王小二过年 " ?

该公司犯了两个战略性的错误 :

1,为求市场占有率集采报了全球的最低价 (结果得到集采大赢家的噱头)

2,去经销商 (经销商由于没钱赚而纷纷劈炮不干了)

幸好该公司已经意识到这两个错误,今年起作出了大改变!

不过要经销商有钱赚,该公司就必须让利(这必然会侵蚀了公司今后的溢利)

==========

爱康医疗为什么市盈率比春立医疗H股高这么多?

是两因素造成的 :

1,爱康医疗盘子比春立医疗H股大超过10倍,因而有易买易卖的流动性溢价

2,爱康医疗有 3D 打印产品的溢价(不过其他骨科现在也有 3D 打印产品了)

==========

总之,

近三年爱康医疗与春立医疗H的在港股的价格比例是 一一

爱康医疗的股价 X 2 = 春立医疗H的股价

虽然两者有时这只股高些,有时那只高些,但总体是围绕 2:1 这比价轴心运动

==========