$春立医疗(01858)$ $春立医疗(SH688236)$ $爱康医疗(01789)$

===========

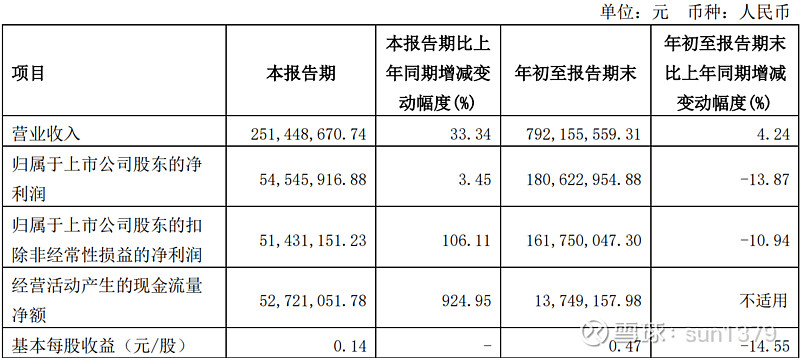

春立医疗 = 第三季业绩优秀 & 前三季业绩增收减利

===========

今年第三季与上年第三季的单季同比 :

1)营收增长 33.34%

2)净利润增长 3.45% , 扣非后净利润增长 106.11%

3)经营活动产生的现金流量净额增长 924.95%

===========

今年前三季与上年前三季的合计同比 :

1)营收增长 4.2%

2)净利润减少(一)13.87% , 扣非后净利润减少(一)10.94%

3)每股溢利 0.47 元,减少(一) 0.08 元

===========

造成今年前三季净利润同比减少 2909 万元的原因 :

1)研发费用多支出了 1000 万元

2)存款去银行理财收益下降 806 万元

3)营业外收入净额减少 220 万元

4)存银行款利息收入减少 365 万元

5)其他收益减少 1706 万元

。

。

。

用收益对冲其他减值(支出变收入)1188 万元

==========

{@凌晨曦夕 :}

答 :)

爱康医疗PE估值比春立医疗H股高完全彻底是交易方面的原因 一一

是流动性好(交易量大)的溢价。。。爱康买卖易出易入,春立H难出难入

(好比A市对港股 或 A股对B股)。。。春立H买卖 100 万股就会狂涨狂跌

。。。。。。

爱康医疗与春立医疗是国内关节行业的哼哈二将,恰似一个人的左右手

这对孪生兄弟唇齿相依,好比四大银行股,它俩股价的走势具有一致性

。。。。。。

近三年爱康医疗与春立医疗H的在港股的价格比例是 一一

爱康医疗的股价 X 2 = 春立医疗H的股价

虽然两者有时这只股高些,有时那只高些,但总体是围绕 2:1 这比价轴心运动

==========

{@2020新起点 :}

这个股好冷清,每天成交寥寥无几

答 :)

春立医疗H股成交量稀少,带来 " 流动性陷阱 " 是老问题

稍大一些资金难出难入,索性就不买入,带来估值偏低

这是买入该股者大多数做长线惹的祸。。。包括我们自己

===========