爱康医疗上年(2022)财报的几个数据之点评

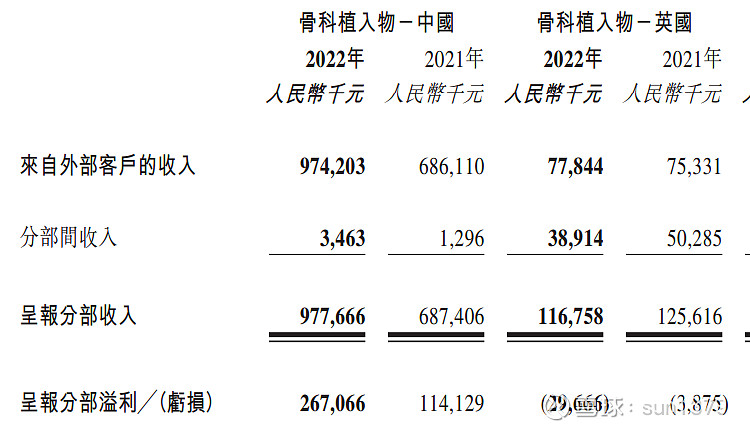

1,英国子公司「JRI」亏损近 3000 万元(其中商誉减值 1836 万元,以后毋须再减值)

(点评 : 财务洗澡式的一次性作全部商誉减值,有违审慎原则)

2,为子公司理贝尔因脊柱集采计提销售价格折让拨备 2000 万元

(点评 : 脊柱集采是今年才实施,该公司却在上年去计提,有违会计准则)

3,整体毛利率 60.5%,同比降低了 5.1%

(点评 : 因集采之原因,可接受)

4,研发开支是 1.1 亿元,同比减少了 1.9%

(点评 : 看菜吃饭,好!。。。但营收增长 38.2%,研发开支比例却下降了)

5,赚 0.18元人民币/股,派息 0.06港元/股

(点评 : 不足溢利的 30% 用于派息,稍微少了点。。。但一直如此,无所谓了)

6,非主营业务收入 2370 万元

(点评 : 希望尽快开展非骨科耗材的新业务,形成溢利增长的第二点)

注,

从整份年报看,该公司 " 欠缺除关节外的利润增长点 " 我深表憾事。。。