中金公司首次覆盖爱康医疗[跑赢行业]评级 目标价10.88港元

3D 打印引领打造骨科平台,集采后国产替代加速爱康在骨科领域深耕十九载,已成长为国产关节植入龙头,我们认为随着集采落地,公司有望进入新增长周期。

国产关节植入市场潜力较大,我们预计近期落地的国家人工关节带量采购将加速进口替代、提升行业集中度。

公司关节国采中标情况良好,3D 打印技术+全产品线布局保障长期竞争力。

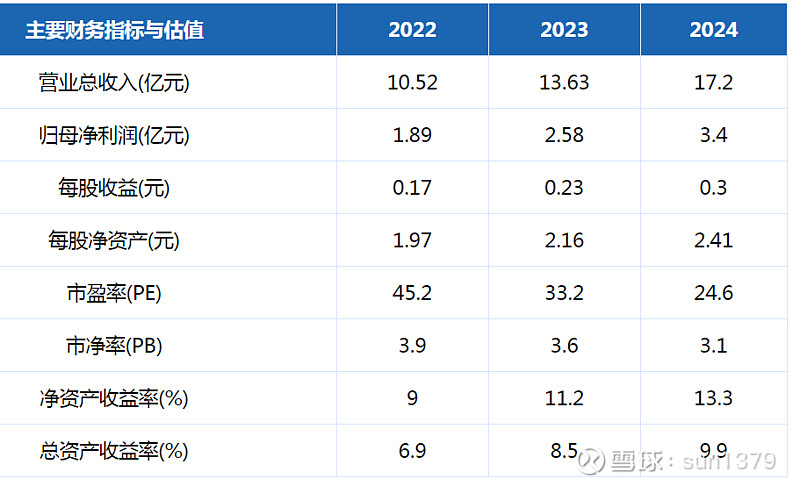

我们预计公司2022-2024 年EPS 分别为0.17 元、0.23 元、0.30 元,CAGR 为38.4%。当前股价对应23-24 年33.2 倍、24.6 倍P/E。考虑公司成长性及竞争优势突出,首次覆盖爱康医疗给予“跑赢行业”评级,给予目标价10.88 港元,对应23-24 年40.4 倍、29.9 倍P/E,较当前有21.8%上行空间。