众所周知,中国的芯片产业在美国的打压下蒸蒸日上,除了最高端芯片依然难以突破外,中低端芯片已经基本实现了全产业链的国产化替代。

但是,你知道正在被美国打压的另外一个产业是什么?

生物制药。

美国出台了《生物安全法案》,阻击中国生物制药产业的发展。

该法案规定,将限制美国实体与包括药明康德和华大基因等在内的某些中国生物技术公司开展业务。为了给美国公司切割业务赢得时间,从而尽可能减少损失,给出了8年的缓冲期。

这也从侧面说明,中国的生物制药技术,已经开始冲击世界顶级。

表面上是国家安全,背地里都是生意。

医疗健康产业占美国GDP的20%,带来的结果是美国的人均预期寿命比中国还要低。当中国的医药科技开始登上世界舞台的时候,美国的选择是用一纸A4纸拒之门外。

6月12日,甘李药业在投资者互动平台表示,目前公司已通过欧盟EMA(欧洲药品管理局)上市批准前GMP检查,现已具备甘精胰岛素注射液、赖脯胰岛素注射液、门冬胰岛素注射液及预填充注射笔的商业化生产条件。

然而,早半年提交给FDA(美国食品药品管理局)上市申请,至今遥遥无期。

01

1.4亿人口的广阔市场

据国际糖尿病联盟数据显示,我国糖尿病患者已超过1.4亿,其中2型糖尿病占糖尿病人群的90%以上。

随着人口结构的变化,糖尿病患者会越来越多,这似乎是一个广阔的市场。

为什么用“似乎”这个词呢?

因为国家医保局也看上了这个市场,为了降低医保和患者的负担,出动了谈判专家,把高血压、糖尿病等常见病的药物压到最低价。

英国《卫报》报道,此前10年里,美国制药公司为游说和资助美国国会议员而投入的金额高达近25亿美元;当时的美国国会中,众议员里每10人有9人、每100名参议员中有97人接受了制药公司的竞选献金。

所以市场虽大,但药企不一定能赚到钱。

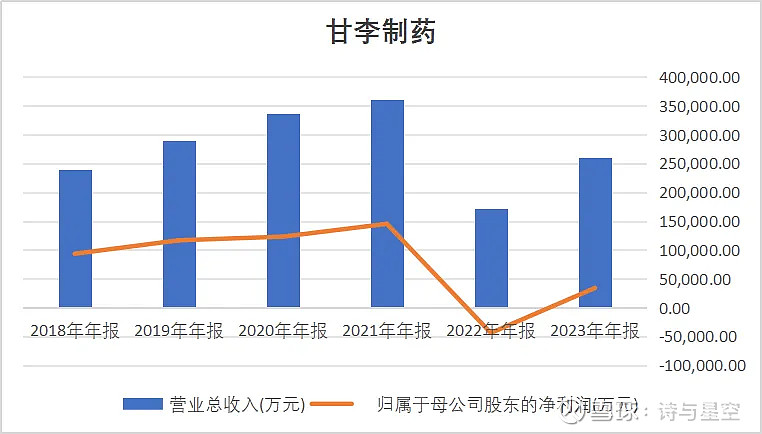

数据来源:同花顺iFind,制图:诗与星空

2022年,因为集采的原因,甘李药业营收缩水一半以上,业绩亏损。

2023年,苦尽甘来,终于扭亏为盈,不过依然没有回到2021年的辉煌。

据公司2023年年报,公司实现营业收入26.08亿元,同比增长52.31%;归属于上市公司股东的净利润为3.40亿元。

和2022年相比,公司2023年采用了多种方法提高营收。

一方面,集采药品新准入医疗机构和基层社区医院,提高了销量和市场份额;另一方面,公司在国际市场上也实现了销售突破,特别是在“一带一路”沿线国家,国际销售收入同比增长131.78%。

02

好消息是销售费用骤降

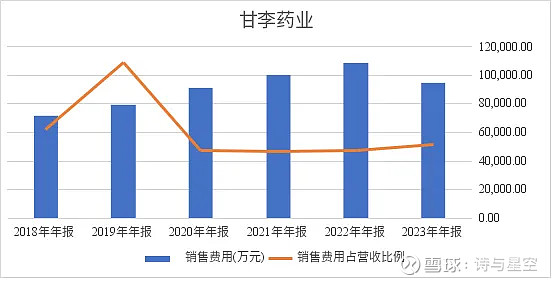

2023年,公司的销售费用总额为9.5亿元,占营业收入的比例为36.27%,较上年同期大幅下降。

市场推广及咨询费:48,172.50万元,占销售费用总额的50.93%。

职工薪酬:36,781.76万元,占销售费用总额的38.88%。

差旅费:6,754.87万元,占销售费用总额的7.14%。

其他费用:2,885.63万元,占销售费用总额的3.05%。

数据来源:同花顺iFind,制图:诗与星空

与上年同期相比,销售费用总额下降了12.94%,年报称,主要原因是公司深化降本增效管理,减少了市场推广及咨询费用。

实际上,是因为公司核心药物中标集采,不需要大规模主动去推广了。

公司在年报中强调加强了基层市场推广:公司以“降本增效”为原则,大力发展基层市场,加强开展基层市场的小型市场推广活动,通过开展基层科室会、基层患教活动等,提升基层医生及患者对产品知识的了解与使用。

这是一种务实的选择,与其到大医院里找大主任谈大单,不如到社区里发鸡蛋。

(图文无关)

03

经营风险分析

对于甘李药业来说,集采政策一般是天使一般是魔鬼。

2022年跌倒之后,公司痛定思痛,加速了创新药的研发。

整体来说,公司面临三大风险。

一是行业政策的影响。医药行业受到国家强监管,政策变化如仿制药一致性评价、药品集中带量采购、医保药品目录动态调整等可能对公司的经营产生影响。

二是集采中选产品供应风险。如果在集采中选的企业无法履行供货承诺或产品出现严重质量问题,可能会被列入“违规名单”,影响公司在集采中的资格和市场份额。

三是公司产品结构单一、技术迭代风险。公司主要收入来源于胰岛素制剂及胰岛素干粉的销售,存在收入结构单一的风险。若出现颠覆性创新技术,可能会减少对现有产品的需求,影响公司经营业绩。

四是创新药研发面临不确定性的风险。新药研发周期长、投入高、成功率低,且未来产品上市可能面临市场竞争的不确定性,影响公司的持续成长性和盈利能力。

星空君发现,为了应对相应的风险,公司拿出了两个“大杀器”,分别是出海和创新药。

虽然公司的核心产品被纳入了集采,但国外尤其是发展中国家并没有类似的集采政策,公司的产品能够做到比欧美同类药物价格低廉,就有很大的发展机会。尤其是EMA批准后,公司的胰岛素药物即将面对出海的商机。

从这个角度看,中国的集采政策一举两得:国内药企把主要精力、财力从销售环节转移到研发环节,国内卷不动就出国卷。