星空君阅上市公司无数,一双李荣浩式的小眼睛,看透了诸君太多造假小动作。

绝大多数上市公司造假,都是为了美化业绩,让股价更好一些,然后减持套现或者其他资本运作。

然而,有极少数的上市公司,会进行负方向造假,把利润搞低。

图什么呢?

把利润搞低的又有两种情况,一种是已经亏损了,干脆玩一票大的,把能淹进去的都淹进去,这种又被称作“洗大澡”,换取来年轻装上阵;另一种是业绩还不错,但莫名其妙的减少了一部分利润。

这是图什么?

绝大多数是因为蠢。

这句话说起来有点难听,但事实确实如此。

4月1日愚人节,世纪华通发布了关于收到《行政处罚事先告知书》的公告,公告显示,公司2018年-2022年连续财务造假。

从财务总监到董事长等人,被处以50万至200万不等的罚款,对公司罚款800万元。

金额看起来不大,星空君仔细看了下造假的情况,确实影响不大。每年造假影响的金额大部分都在10%以内,对股价都不会有很大的影响,更离谱的是,有的年份是负向造假,减少了净利润。

一、世纪华通商誉造假

世纪华通最初是一家做汽配的公司,后来通过收购多家游戏公司,不断扩大自己的游戏版图,其中包含拥有知名IP《传奇》的盛趣游戏。

目前网络游戏业务的收入占比约75%,毛利率介于60%-70%。正是这些赚钱的游戏业务挽救了曾经不温不火的公司,从盈利不超过1亿到巅峰时期盈利接近30亿。

商誉是一个非常特殊的会计项目,只产生于公司并购的时候,超出账面价值溢价收购的部分会计入商誉,并且不进行摊销。

在国际会计准则中,商誉有一次性摊销、分期摊销和永不摊销三种核算模式。

中国会计准则为什么要这样处理呢?

要牢记一句话:会计准则是为经济发展服务的。

这就是会计基本原则--实质重于形式--的具体体现,星空君比较反感迷信程序正义的说法。如果西方真的有程序正义,就不会在最重要的经济规则--会计准则--中规定实质重于形式和重要性原则,这说明西方更重视结果正义。

现在的商誉核算办法是2006年确定的,当时恰逢中国企业走出去开始并购。而海外资产必然有较高的溢价,如果摊销的话,会严重影响并购企业的业绩。

把溢价作为一种不可摊销的“无形资产”,放到商誉科目里,成为大部分跨国并购企业非常乐意的选择。

然而到了2014年、2015年前后,中国股市冲上了6000点,资本市场赚钱非常容易。很多上市公司老板误把市场的能力当做自己的能力,开始大规模并购。

当年并购的这些企业,大多质地不佳,所以2018年前后,对赌期刚过,就开启了商誉爆雷潮。

中国的投资者,第一次大范围了解到了商誉这个奇葩。

告知书显示,公司在商誉方面处理的非常潦草。

2018年未按规定执行商誉减值测试,导致2018年年报少计提商誉减值准备6,236.30万元;

2019-2022年年报商誉原值披露错误;

2019-2022年年报报告分部的披露不符合会计准则的规定,未将点点作为单独的报告分部进行披露;

2020-2022年未按规定执行商誉减值测试,导致2020年、2022年未按规定计提商誉减值准备,虚增、虚减利润。

其中虚减利润特别离谱,2022年年报多计提商誉减值准备34,488.54万元,导致虚减2022年利润34,488.54万元,占当年利润总额的4.95%。

二、收入造假

如果说商誉造假属于业务能力不足的话,那么公司的收入造假,就是明显的虚构交易了。

星空君认为,在所有财务造假中,虚构交易是性质最严重的。

1、虚假交易

告知书显示,盛趣游戏子公司蓝沙与上海鼎栎于2020年12月1日签订《著作权转让合同》,双方约定将蓝沙拥有的《千年3》PC端网络游戏及蓝沙在研状态的一款移动端网络游戏《境界》(暂定名)转让给上海鼎栎,转让价格为3.5亿元。

2021年4月,蓝沙确认软件著作权转让收入33,018.87万元,世纪华通在编制合并报表时,在未调整相关账务处理的情况将该收入调整到2020年度。

这笔交易有两个严重问题,一是蓝沙与上海鼎栎其实是实际上的关联方企业;二是收入的确认不应该在2020年。

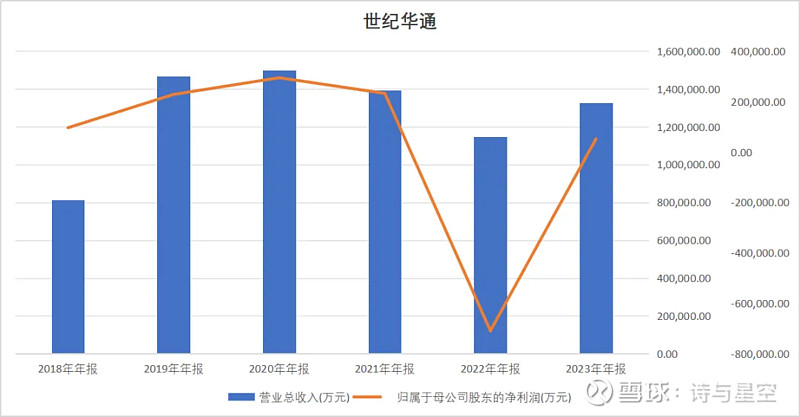

数据来源:同花顺iFind,制图:诗与星空

不过,告知书未详细披露转让合同细节,如果合同约定了签署合同当时就发生了控制权转移,理论上也是可以确认到2020年的。

这个交易的核心点在于交易对象。

2、跨期调节收入和利润

公司把《彩虹联萌》软件著作权卖给了点点,这笔交易是真实的,但是伪造了合同时间。

2020年5月,盛趣游戏子公司盛绩信息技术(上海)有限公司与点点开曼、点点北京签署《游戏联合开发协议》,双方在协议上将签署日期提前到2019年12月23日。

《彩虹联盟》软件著作权转让合同于2021年4月完成签订,在2020年并未签署也并未实际执行,点点北京在2020年12月确认《彩虹联萌》转让收入,世纪华通并表的时候,将2021年蓝沙确认的《彩虹联萌》软件著作权转让收入10,377.36万元调整到2020年度。

实事求是的讲,这笔交易没有实质性造假,但是形成了跨期调节收入和利润。

为什么这么干呢?

因为公司为了保2020年的利润。

三、存贷双高

公司曾经是一家汽车配件企业,后来并购了游戏公司后,成功转型为游戏企业。

不过,汽车配件业务并没有完全剥离。

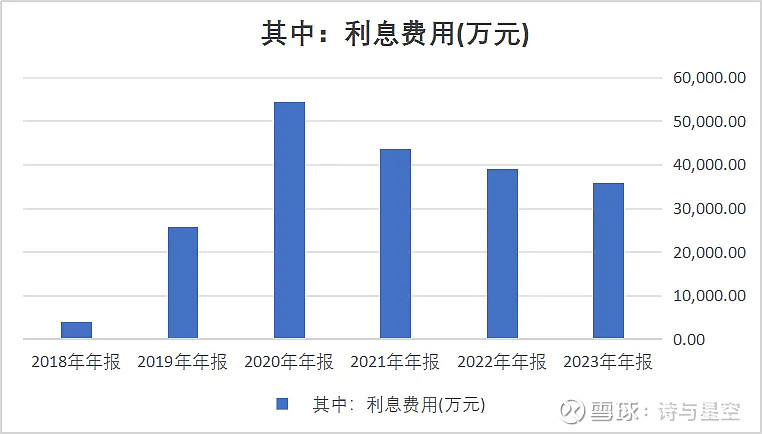

从资产负债表看,公司有存贷双高的嫌疑。一方面账面现金高达35亿元,另一方面长短期贷款40亿元。

利息支出更是达到了3.58亿元。

数据来源:同花顺iFind,制图:诗与星空

这是典型的存贷双高的“症状”。