2月29日,国家统计局发布《中华人民共和国2023年国民经济和社会发展统计公报》。

按全国居民五等份收入分组,低收入组人均可支配收入9215元,中间偏下收入组人均可支配收入20442元,中间收入组人均可支配收入32195元,中间偏上收入组人均可支配收入50220元,高收入组人均可支配收入95055元。全国农民工人均月收入4780元,比上年增长3.6%。脱贫县农村居民人均可支配收入16396元,比上年增长8.5%,扣除价格因素,实际增长8.4%。

这意味着,年可支配收入3-5万元,就是真正意义(统计学意义)上的中产了。

这和绝大多数人的想象截然不同。

没有年薪百万谈什么中产?

这和互联网过于发达有关,每天看霸总爱上我的炫富视频,自然而然抬高了中产的门槛。

但很显然,统计学意义上的中产依然是比较羸弱的,经不起失业、大病、破产等折腾。

网友戏称,中产破产(作死)三件套是贷款买房、借钱炒股和送娃出国留学。

星空君看到这样的段子哑然失笑,因为手头这份年报,正好这三件事都做了。

它就是三七互娱。

一、原地踏步的业绩

在读年报的时候,有两个心得分享下:

一般情况下,封面越花哨,干货越少;通篇不提营收净利润同比增加情况的,往往业绩不太好。

当然了,这两个心得不一定100%精准。

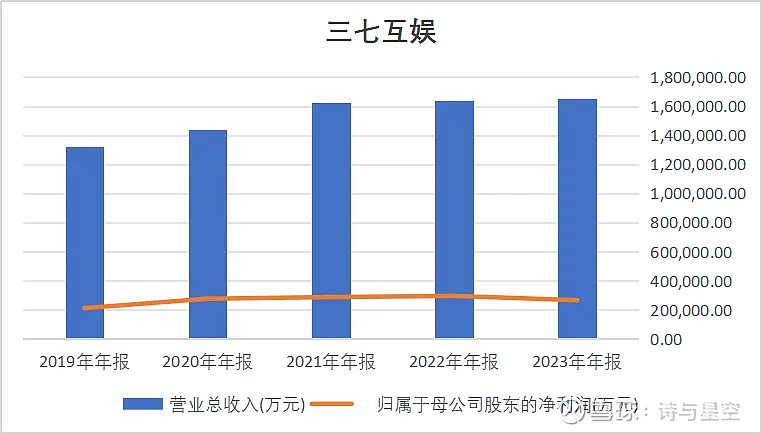

但三七互娱的年报一直到16页洋洋洒洒数万字依然不提营收和净利润,星空君不得不去看了报表,发现业绩确实不佳。

2023年年报显示,公司营收只比上年同期增加了1个亿,不足1%,净利润下滑了3个亿。

数据来源:同花顺iFind,制图:诗与星空

公司营收原地踏步和净利润下滑的原因是什么?

年报中并未直接给出原因,但花了大量的篇幅介绍出海情况。据此可以大致推断出,公司国内业务增长乏力,导致营收成长性较差。

从报表项目看,营业成本和销售费用增幅较大,导致净利润下降。

成本的增加可以理解,但销售费用增加却没有带来对应的营收增加,说明公司遇到了经营压力。

二、6:1!销售费用与研发费用之比

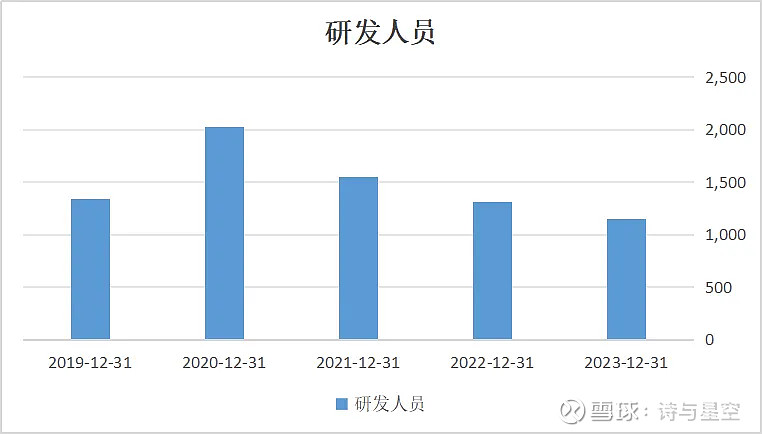

2023年,公司销售费用高达90.91亿元,占营收比例55%,这是一个非常离谱的比例。而相对应的,公司的研发费用只有7.1亿元,甚至比上年同期还降了近2亿元。

研发费用通常以研发人员工资为主,研发费用的降低,大概率是裁员了。

数据来源:同花顺iFind,制图:诗与星空

查了下公司近年来的员工人数,发现已经是2020年以来连续第三年裁减研发人员(技术人员也在减少)。

游戏的生命是研发,为什么要裁减研发人员?

星空君仔细研究了下公司的年报,认为很可能把美工人员放到研发团队了。

一方面,根据国家鼓励研发的优惠税收政策,研发人员的工资可以加计扣除;另一方面,美工的很多工作被AI替代了。

年报称:

公司通过对多年积累的自有美术资产的持续训练,2D 美术相关工作在运用 AI 赋能后大幅提效,研发、发行各业务线合计 AI-2D 绘图每月产量超过 28 万张。在角色原画环节,公司通过实施 AI 制作 2D美术的新流程平均可节省 60%-80%工时。

这段话里虽然没有明说裁掉多少美工,但很显然节省了60%-80%工时后,用不到那么多美工人员。

星空君跑到斗罗大陆的官网看了看,果然到处洋溢着浓郁的AI感:

1、AI不太会画手;

2、AI不太会写汉字。

三、中产作死三件套

游戏公司最大的特点是现金流充裕,一言不合就收钱。

钱多了怎么花?

优先分红,公司2023年分红多达20亿。

剩下的做了三件套。

1、买房

2021年3月7日晚,三七互娱发布公告,筹划近一年的定增募资事项圆满完成,成功募资29.33亿元。本次定增对象中,不仅有老牌公募交银施罗德参与认购,也有基金大佬陈光明执掌的睿远基金。

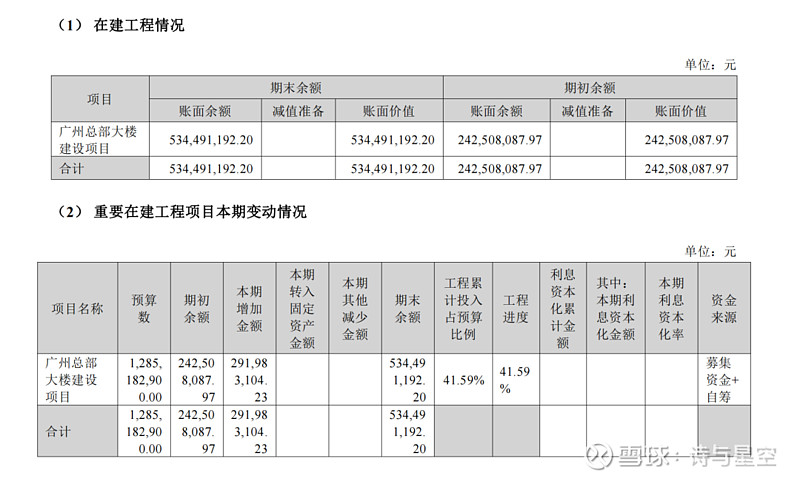

本次募资中,三七互娱预计将11亿元募资投入总部办公大楼建设项目中。而在2017年,公司已耗资8.19亿元在广州购买了办公楼。

据统计,上述买楼加盖楼,三七互娱合计将耗资达30亿元。

该大楼在2023年封顶并部分投入使用,并做了隆重的宣传,在各大媒体可以看到大楼已经在用状态。

但年报中却显示该项目仅完工了41.59%。

这就有两种可能,一种是玻璃幕墙里有一半还没施工完成;另一种是推迟转资减少计提折旧,可以多拿股权激励多分红。

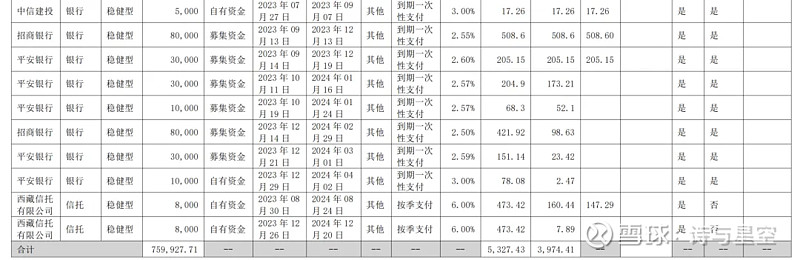

2、炒股

公司的理财产品相对稳健,以银行理财产品为主,但需要注意的是,2023年主流的银行理财是亏的或者是低于活期存款。

所以很多精明的上市公司大幅减少了理财,公司一部分资金用来投资风险较高的信托。

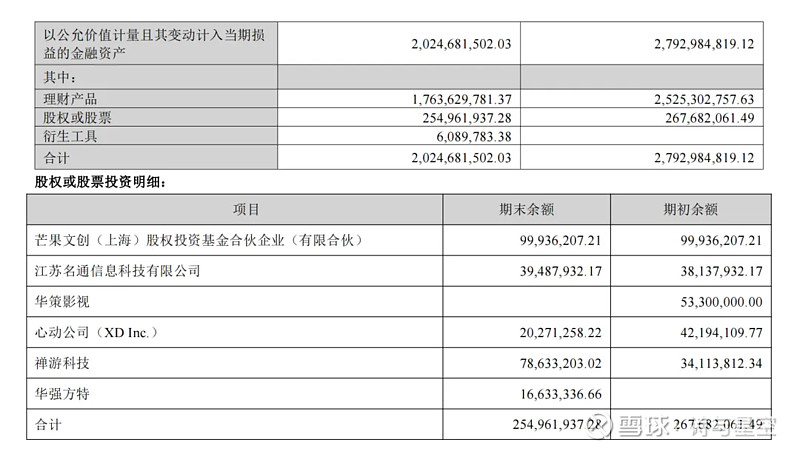

除此之外,公司还炒股。

截止2023年底,公司持有约2.5亿元的股票,从投资方向看,以媒体和游戏科技类公司为主。

3、出国

2023年,三七互娱实现境外营业收入58.07亿元人民币,显示出公司在海外市场具有较强的盈利能力。在全球市场,三七互娱已经形成了以MMORPG(大型多人在线角色扮演游戏)、SLG(策略游戏)、卡牌、模拟经营为基石的产品矩阵。报告期内,公司推出的多款产品在海外市场表现稳健,如《Puzzles & Survival》、《叫我大掌柜》、《데블 M》、《云上城之歌》和《斗罗大陆:魂师对决》等。

但是,星空君对于海外业务并不放心,游戏出海是趋势,然而不是所有的企业出海都会大获成功。

一是海外业务面临着市场竞争激烈和经济环境变化等挑战;二是海外业务流水真实性很难确认,发生了伪造流水的情况很难甄别。