百度前副总裁璩静在短视频平台发布多条视频,视频内容主要涉及职场经历和思考。视频发布后,“员工闹分手提离职,我秒批,为什么要考虑员工家庭?”

此言一出,舆论大哗。

璩静本人被迫辞职,李彦宏秒批。

在一个大V云集的群里,大家在探讨和思考这件事。

世界是一个巨大的草台班子。

很多人的成功没有什么道理,他/她只是依附于平台而非能力。

张一鸣似乎早就看透了这一切,在字节系的平台里,授权协议做了悄然修改,要求创作者允许把自己的作品作为字节训练的素材。

星空君从去年开始专注AI大模型,在AI绘画方面,字节的技术突飞猛进,依托于大量的训练素材(抖音、火山等),字节推出来Lightning、Hyper等极速大模型技术,并推出来基于字节的大模型进行换脸的PuLID工具。

难能可贵的是,字节把这些技术都开源了。

在我们看不到的文字领域,星空君认为字节的AI技术一定是闷声憋大招的那种,不会比主流大模型差。

这也意味着,不久的未来(弄不好在2025年甚至2024年下半年就能实现),自媒体平台将发生天翻地覆的变化:千千万万有“灵魂”的AI写手将统治各大平台,除了极少数创造力惊人思维角度独特有“人味”有“烟火气”的kol可以与之抗衡外,营销号、机构号等将被摧枯拉朽式的碾压。

而对于企业来说,广告投放也会变得有趣:有两个渠道可以选择,要么直接投给平台,平台分发给AI写手;要么投给极少数的能超越AI的kol,AI难以模仿其精髓。

大部分企业经过三年防守打法,发现了一个奇妙的现象:没有做那么多的广告投入,经营效果也没有做的太差。随着经济的好转,投放广告的时候,不再像之前那样肆意挥洒,而是寻求更加精准的触达。

这种风向的转变,对广告行业的异军突起者--分众传媒,带来了降维打击的压力。

一、现金流危机

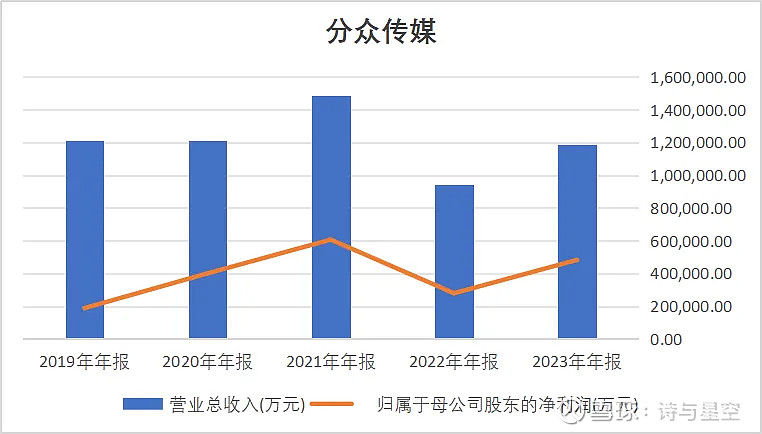

2023年,分众传媒迎来了扬眉吐气的一年。

数据来源:同花顺iFind,制图:诗与星空

公司实现营业收入119亿元,较上年同比上升26.30%;归属于上市公司股东的净利润为48亿元,较上年同期上升73.02%。

然而,因为众所周知的原因,公司2022年的业绩下降比较严重,所以和上年同期对比并不严谨。

要和2019年对比。

好消息是,公司的净利润超越了2019年,坏消息是,公司的营收规模尚未超过2019年。

这也印证了星空君的观点:难以精准触达的广告投放,企业开始变得吝啬,对广告投放人员的KPI考核也越来越精细化。

像微信微博抖音快手小红书这类平台,触达精准到用户什么时候点击,看了多少时间,带来了多少转化,都清晰可见。

楼宇广告的触达方面,分钟在营销效果评估、数据评估等方面有较多积累,并且能实现与阿里天猫数据的联动分析,和电视收音机广告相比精准了,但和平台类的广告相比,又差了点事。

而一季报显示,营收规模仅仅增加了6%。在业绩说明会上,分众传媒解释,今年1、2月的收入表现其实比较好,但是在3月这个淡季里,广告需求表现不太好,拖累了整个季度的收入表现。

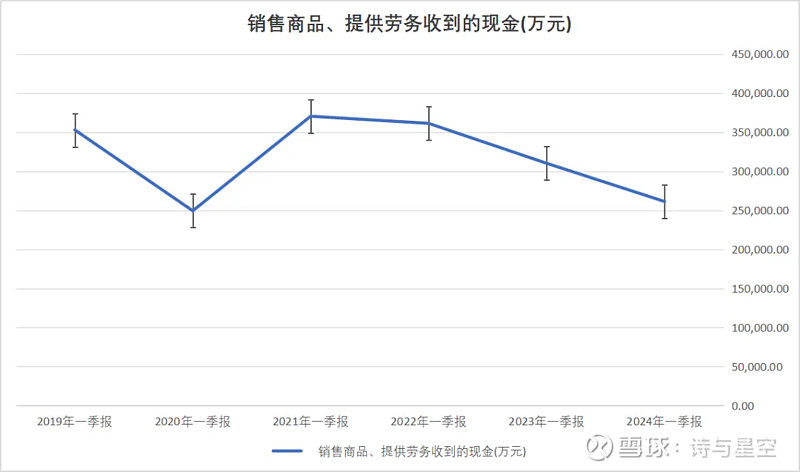

让星空君警惕的是,公司一季报的现金流表现比较差。

分众传媒对此进行了解释,2022年四季度国内经济活动受到了比较明显的干扰,分众很多客户的回款递延到2023年一季度,做高了2023年一季度的基数。另一方面,由于政府补贴、利息收入有所减少,所以其他经营活动的现金流入下降也导致经营性现金流的下滑。

这个理由看起来很合理。

但把时间尺度拉的长一点,会发现这是一个非常牵强的解释。

数据来源:同花顺iFind,制图:诗与星空

因为公司一季报的经营性现金流入不仅比2023年一季度差,五年来比除了2020年一季度外的每一年都要差。

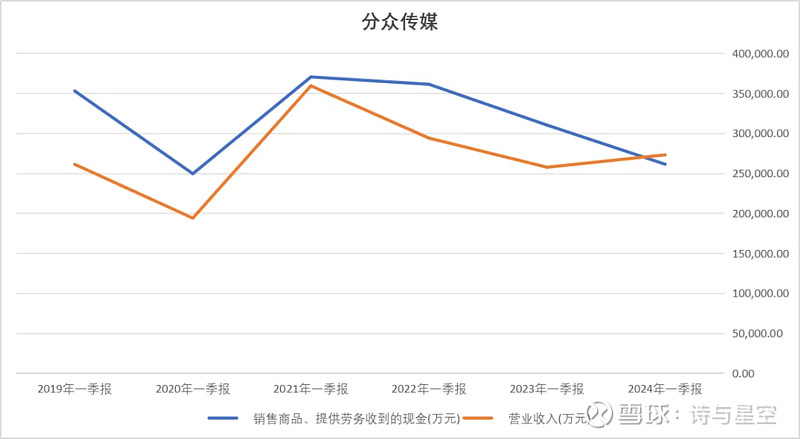

为了让大家有一个更加直观的印象,星空君又把公司的营收数据放在一起。

数据来源:同花顺iFind,制图:诗与星空

这样就很清晰了,近五年的一季报显示,公司2024年一季度首次出现了回款低于营收的情况。

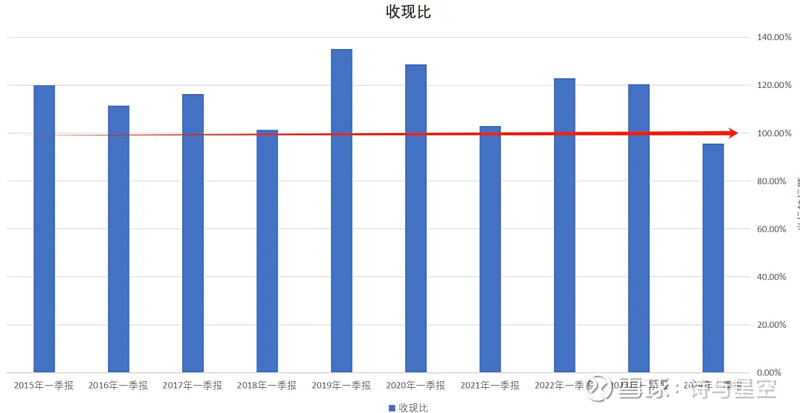

二、收现比的变化是一个信号

把时间尺度继续拉大到十年(公司2015年借壳在A股上市)。

我们发现,2024年一季度是公司上市以来首次出现收现比小于1。

所谓收现比,是指销售货物收到的现金除以主营业务收入的比值。

该指标大于1,说明当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应;该指标等于1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好;该指标小于1,说明当期的销货没有收回足额的现金,应收账款挂账增多,存在坏账风险。

正常情况下,在企业的经营模式没有发生本质变化的情况下,收现比是基本维持不变的,当出现明显异常的时候,则说明公司的营收质量很可能存在问题。

数据来源:同花顺iFind,制图:诗与星空

这意味着,这很可能是一个转折点。

公司独创的广告业态,在市场的洪流中,不得不面对新的变化。

三、降维打击

与此同时,腾讯控股发布2024年第一季度财报,当季实现营业收入1595.01亿元;毛利838.7亿元,同比增长23%;净利润502.65亿元,同比增长54%,大超市场预期。

其中,网络广告业务收入同比增长26%,达到人民币265亿元。

企业的广告预算往往是有限的,多投了网络广告,必然会少投其他广告。

在经济全面复苏的时候,广告行业爆发式增长,腾讯一季度广告收入增幅26%,然而分众传媒一季报的收入增幅只有6%。

其实,腾讯主要广告增幅来自视频号,而视频号在各大平台中,属于发展的略差的。

几乎所有消费品类上市公司的年报上都提到如何种草、kol合作、视频号、抖音、小红书等平台的运营。

附图:香飘飘2023年年报

企业已经从平台方尝到了甜头,也就形成了新的路径依赖。

正在刷抖音快手小红书的你,多久没抬头看电梯了?

这是来自平台端的降维打击。